マンションドクター火災保険の対応エリアは全国OKです!

専門家であるプロの代理店が教えます!

「教えて!火災保険」

小さいけど頼れるプロ代理店のあおば総合保険株式会社にお任せください。

2007年開業の豊富な経験と高い実績

あおば総合保険株式会社

〒260-0852 千葉県千葉市中央区青葉町1234-18(千葉寺駅から徒歩8分)

営業時間 | 平日9:00〜18:00 / 土曜日9:00〜13:00 |

|---|

休業日 | 日曜・祝日 |

|---|

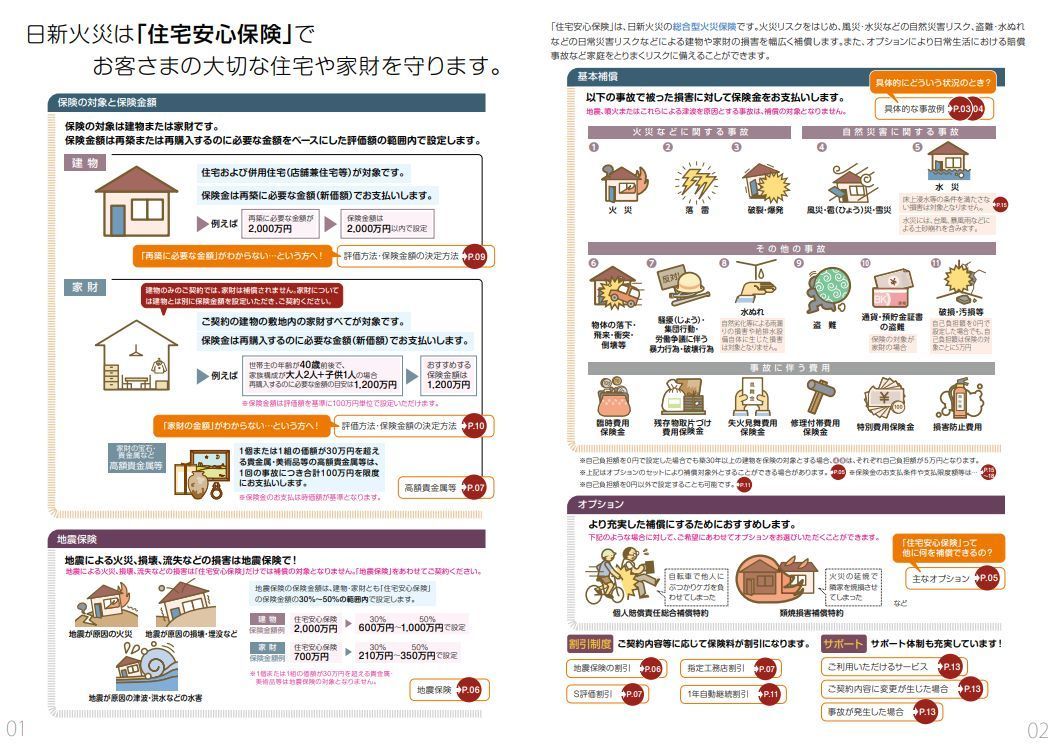

住宅安心保険のご案内|教えて!火災保険

住宅安心保険は手厚い補償を考えている方へおすすめ!

弊社が紹介する住宅安心保険。もしもの際に住宅再購入、または復旧が出来るように補償はしっかり備えたい。そんな安心感を求められる方からのお問合わせをお待ちしております。

日新火災の住宅安心保険

火災保険に対して補償内容を重視されるお客様は「住宅安心保険」をご検討ください。類似商品のお家ドクター火災保険と比較すると、自然災害(水災)の補償が手厚く「事故に伴う費用」の補償が幅広くなっています。

住宅安心保険の特徴

住宅安心保険の特徴をご紹介します。

住宅安心保険の9つの特徴

ライフスタイルに合わせた自由設計が可能

火災や風災、地震以外にも日常生活における損害賠償、失火時のお隣への費用補償など各種の特約をライフスタイルに合わせ、自由に設計することにより、「住宅安心保険」ひとつで日常生活のさまざまな損害を補償します。あなたのお住まいのリスクの状況や、ニーズに合わせて補償が選べます!

新価・実損で補償

火災や落雷などによる住宅や家財の損害について、同等のものを新たに建築または購入するのに必要な費用(新価額)を基準に、保険金をお支払いします。

費用補償が手厚く幅広い

事故の際に必要となる費用に対して、事故に伴う費用(臨時費用保険金、損害防止費用、その他費用補償)が充実しています。

合理的な保険料設定

補償範囲を絞ることにより、合理的な保険料水準にすることもできます。

重大なリスクには手厚い補償

火災だけでなく、風災や水災も実際の損害額を補償します。

(保険金額が限度となります。)

その他オプションも充実

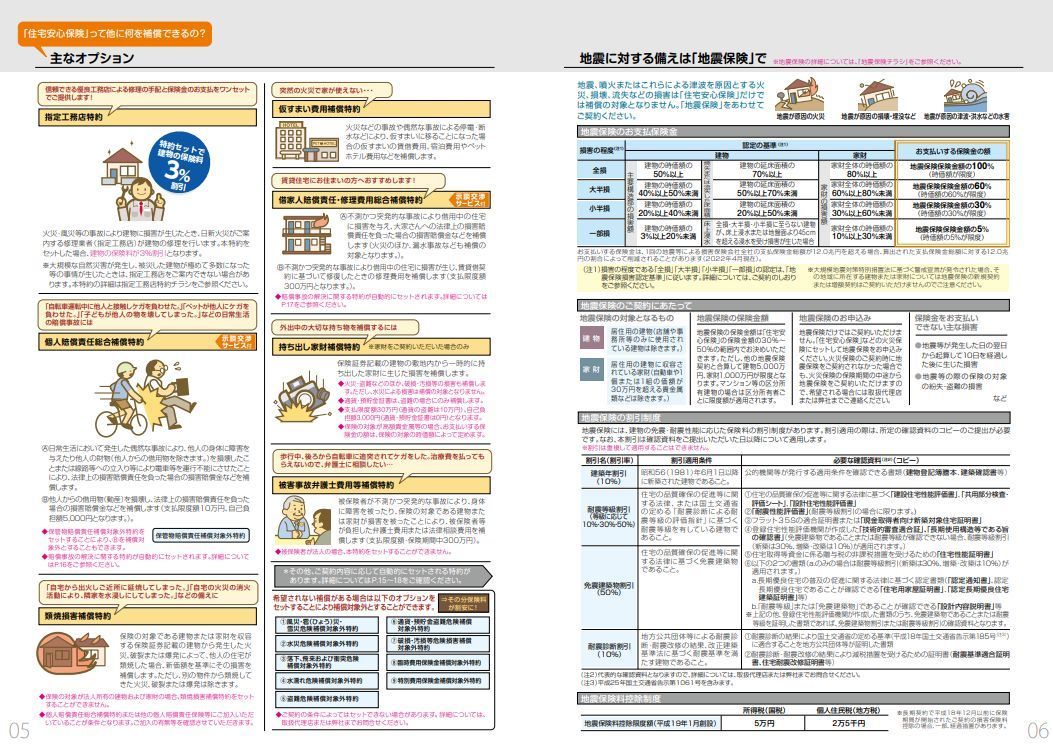

個人賠償責任総合補償特約、類焼損害補償特約、持ち出し家財補償特約、仮すまい費用補償特約、地震火災費用補償特約などのオプションも充実しています。

マンション・アパートオーナー向けにもアレンジできます。

個人賠償責任総合補償特約(包括契約用)、建物管理賠償責任補償特約、家賃損失補償特約などのオプションによりマンション・アパートオーナー向けの補償にすることも出来ます。

共通自己負担額の設定

損害保険金の自己負担額を設定できます。損害保険金に対する自己負担額(免責金額)は0円、5万円、10万円から選ぶことができます。

※補償項目や築30年以上の建物は共通自己負担額とは別に個別の自己負担額(免責金額)が決められている場合があります。

付帯サービスが充実

次の付帯サービスがあります。

- すまいのサポート24

- リフォーム相談サービス

- 暮らしのトラブル相談サービス

- 長期優良住宅の維持保全サポートサービス

- 医療のサポート24

住宅安心保険

全国の優良工務店とタッグを組んだ新しい保険のカタチ!

ご自宅が台風などの被害にあったとき、まず、修理業者さんを決めなくてはなりません。頼りになる修理業者さんをご存知ですか?「修理業者さんをどうやって探せばよいのかわからない…」「インターネットで探した修理業者さん、本当に信頼できる?」そんなお客さまの不安を解消する商品ができました!「高品質な修理」と「保険金のお支払」をワンセットにした日新火災の住宅安心保険です!

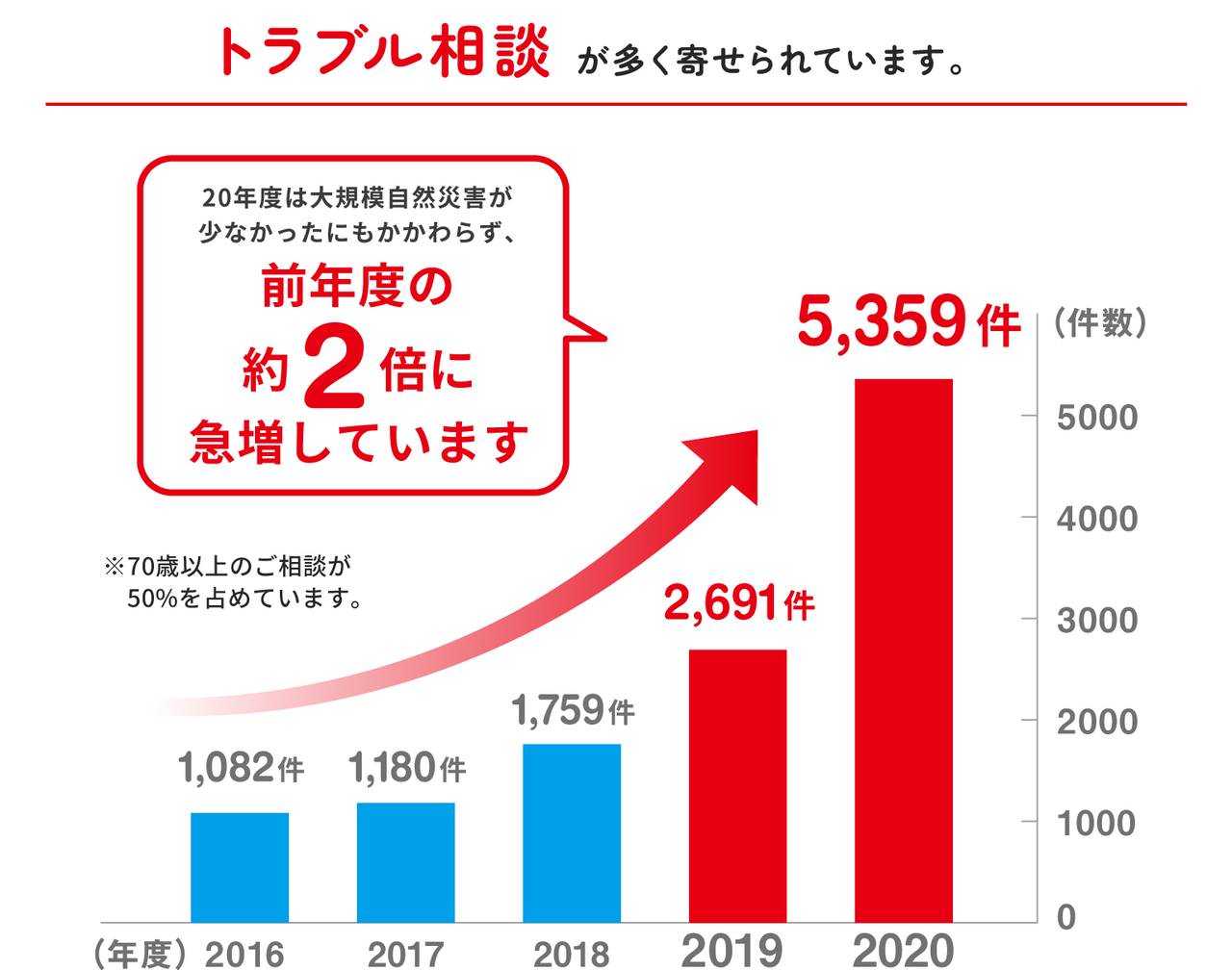

急増する住宅の修理に関するトラブル・・・

信頼できる修理業者がわからない・・・

必要ないのに、 無料で修理できると契約を迫る修理業者が訪問に来て困る…

保険金請求の 代行契約を解約したら、修理業者から高額な違約金を請求された…

住宅安心保険+指定工務店特約

安心+楽々+お得

安心

ご案内するのは信頼できる優良な工務店なので安心!

楽々

修理業者を自分で探す必要がないから手間いらず!

お得

建物の保険料割引(3%)があるので経済的!

指定工務店特約

建物が損害を受けたとき、信頼できる修理業者(指定工務店)をご案内。指定工務店が修理を行います。

修理業者(指定工務店)は日新火災と提携する株式会社ローカルワークスがご案内します。

指定工務店って・・・?

工務店マッチングサービスを提供する「株式会社ローカルワークス」が有するネットワーク を使い、事故時に建物の修理を行う工務店を日新火災の「指定工務店」としてあらかじめ全国に登録しています。工務店の品質確認のプロである同社が独自の基準により指定工務店を選抜しています。

住宅安心保険の特長

まさかのときの修理も安⼼!「指定⼯務店特約」

指定工務店特約について

事故の際は、日新火災がご案内する修理業者(指定工務店)が建物の修理を行います。

※指定工務店特約は2022年12月31日以前始期の契約にはセットできません。

指定工務店特約のメリット

- ご案内するのは信頼できる優良な工務店なので安心!

- 修理業者を自分で探す必要がないから手間いらず!

- 建物の保険料割引3%があるので、経済的!

ご注意ください!住宅の修理に関するトラブル

住宅の修理に関し、保険が使えると言って勧誘する業者等によるトラブルが増えています。指定工務店特約をセットしておけば、日新火災がご案内する信頼できる修理業者が修理を行いますので、安心です。

データは2021年4月30日までのPIO-NET(国民生活センターと全国の消費生活センター等をオンラインネットワークで結び、消費生活に関する相談情報を蓄積しているデータベース)登録分。なお、消費生活センター等からの経由相談は含まれていない。

ご相談事例

インターネットで、「保険金請求を行う際に必要な、災害での被害状況説明のお手伝いを行っています」と書かれたサイトを見つけ、連絡を取った。後日、事業者が自宅に来訪し、「火災保険で外壁、雨樋、ベランダの手すりの修理ができる。申請の手伝いをするが、完全成功報酬型で、保険金が支払われた時にのみ、保険金の30%を請求する」という説明を受けて契約をした。その保険金が100万円下りたので、住宅メーカーに修理を依頼したところ、70万円では修理できないといわれてしまった。100万円の保険金に対して、30万円の報酬は高額過ぎるのではないか。

(2020年受付 40歳代 男性 関東地方) 国民生活センター相談事例をもとに再構成

【出典】日本損害保険協会「保険が使える」にご用心! 2021年7月発行

工務店マッチングサービスを提供する「株式会社ローカルワークス」と提携し、事故時に建物の修理を行う工務店を日新火災の「指定工務店」としてあらかじめ全国に登録しています。

工務店の品質確認のプロである株式会社ローカルワークスが独自の基準により指定工務店を選抜しているので、安心です。

株式会社ローカルワークスとは |

| 定額リフォーム比較サイト「リフォマ」や、建設業者マッチングサービス「サーチ」等を運営しており、全国に約5,000社の建物修理業者のネットワークを有しています。 |

事故が発生したとき

指定工務店特約をセットしたご契約の場合、基本的に次の流れとなります。

事故のご連絡

お客さま

日新火災または代理店にご連絡いただきます。お客さまはこれだけ!

指定工務店の決定

日新火災

今後の手続きをお客さまにご案内します。指定工務店の手配をローカルワークス社に依頼します。

指定工務店の決定

ローカルワークス社

被害箇所や被害状況の詳細をお客さまに確認させていただいたうえで、最適な指定工務店を選定します。

修理・保険金のお支払い

指定工務店

お客さまと日程調整後、指定工務店が訪問して被害状況を確認し、写真・修理見積書を日新火災に送付します。

修理・保険金のお支払い

日新火災

お客さまに保険金お支払額をご案内します。

修理・保険金のお支払い

指定工務店

お客さまが修理内容や保険金のご説明をご了承後、修理契約を締結し、修理を実施します。※1

修理・保険金のお支払い

日新火災

保険金をお支払いします。※2

※1 :修理については、工事完了まで指定工務店が責任をもって対応します。

※2 :日新火災が修理担当の事業者に修理代金相当額を直接お支払いしますので、お手間がかかりません。

指定工務店特約があれば、修理と保険がワンセット。

日新火災が修理担当の事業者に修理代金相当額を直接お支払いしますので、お手間がかかりません。

ご注意ください

日新火災が指定工務店をご案内できない場合があります

次のようなケースでは、日新火災が指定工務店をご案内できないことがあります。(このような場合、下記2の保険金の削減払はありません。)

|

指定工務店以外の修理業者が建物の修理をした場合

自然災害や緊急対応が必要なために日新火災が修理業者をご案内できないとき等、やむを得ない事情がある場合を除き、指定工務店以外の修理業者が建物の修理を行った場合は、お支払いする保険金が3%削減されることがあります。

住宅安心保険その他の特徴

必要な補償が選べる火災保険です。

補償を選んで保険料を節約!

補償設定の例 (一戸建ての場合)

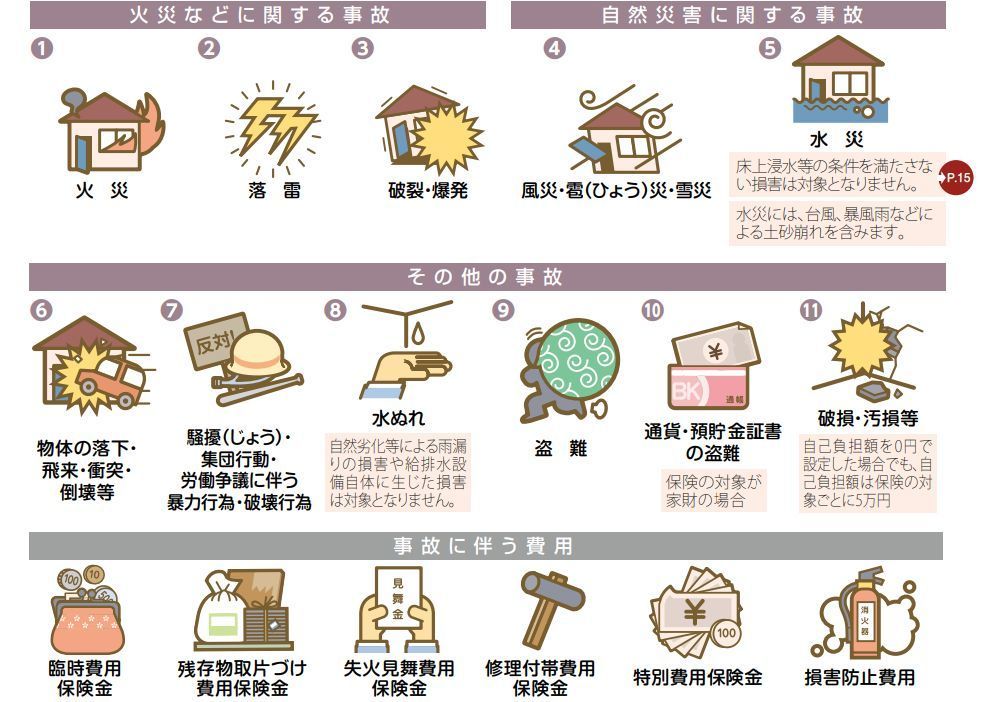

火災リスクをはじめ、風災・水災などの自然災害リスク、盗難・水ぬれなどの日常災害リスクなどによる建物や家財の損害を幅広く補償します。

希望されない補償がある場合は、特定の補償を対象外とすることができ、その分保険を割安にすることができます。

- 家の近くに河川や崖がないため、水災補償は不要

- 集合住宅ではないので、水ぬれ補償は不要

- ホームセキュリティの備えがあり、盗難リスクは低い

- 節約のため、損害額がそれほど大きくない盗難・水ぬれや破損・汚損などの補償は不要

補償設定の例 (マンションの場合)

- 高層階に住んでいるので、台風や大雨のときに河川の氾濫があっても浸水の心配はないため水災補償は不要

- マンションなので、上の階からの漏水が心配

ご利用いただける安心の付帯サービス

すまいのサポート24 24時間・365日受付

- 住宅トラブル応急サービス「すまいのサポート24」をご利用いただけます。

- 水まわりのトラブルや外出中にカギをなくして自宅に入れないなど、すまいと暮らしにかかわる急な「こまった」を24時間・365日サポートします。

- フリーダイヤルにお電話いただくだけで、修理業者の手配、30分程度の以下のサービスを無料でご提供します。

「給排水管の応急処置」「解錠作業」「エアコン・給湯器の応急処置」「ハチの巣駆除」

リフォーム相談サービス

- ご希望やご予算に沿ったリフォームのご検討、信頼できる業者のご紹 介など、リフォームの各種ご相談にお応えします。

- ご相談のお申込みは、お電話または専用ホームページ上で受け付けております。詳細は本欄下部に記載の日新火災ホームページをご参照ください。

長期優良住宅の維持保全サポートサービス

- 長期優良住宅の認定を受けられた住宅について、所管行政庁より維持保全の状況調査が 行われた場合に、維持保全の計画の見直しや所管行政庁への報告等をサポートします (原則として、電子メールでのご相談およびご回答となります。)。

- お申込みは、電子メールで受け付けております。お申込先のメールアドレスや必要な書類等、日新火災ホームページをご参照ください。

暮らしのトラブル相談サービス

- 近隣トラブルや税金、資産運用など提携の弁護士、税理士等が身の回りに関する法律や税務に関するご相談にお答えします。

※弁護士、ファイナンシャルプランナーとのご相談は1回につき15分 となります。係争中の案件や継続してのご利用はできません。

医療のサポート24

- 医療に関する様々なご質問について、専門スタッフがご相談に応じ、お客さまのおからだに関わる「もしも」の時をサポートします。

①緊急医療相談サービス ②医療機関案内サービス

③転院・患者移送サービス ④お薬相談サービス(一部事前予約制)

⑤予約制専門医相談サービス(事前予約制) ⑥介護相談サービス

※その他注意事項があります。詳細については、日新火災ホームページ(https://www.nisshinfire.co.jp/trouble/support.html)をご参照ください。

※各サービスのご提供にあたり、お客さまの個人情報(お名前、ご住所や連絡先等)を日新火災提携業者に提供しますが、同情報を各サービス以外の目的に利用することは一切ありません。

※各サービスは、終了もしくは中止、または内容の変更を行う場合があります。

住宅安心保険の割引制度

指定工務店特約

火災・風災等の事故により建物に損害が生じたとき、日新火災がご案内する修理業者(指定工務店)が建物の修理を行います。本特約をセットにした場合、建物の保険料が3%割引となります。

- 日新火災がご案内する、信頼できる修理業者が工事を担当するため、任せて安心です。

- お客さまが修理業者を探す必要がありません。

- 特約セットにより、建物の保険料が3%割引となります。

指定工務店とは?

日新火災と提携する「株式会社ローカルワークス」の工務店ネットワークに登録されている全国の優良な工務店さんの中から、工事の質や信頼度などの点で特に優れている修理業者を指定工務店として登録しています。

※家財・地震保険に適用されません。

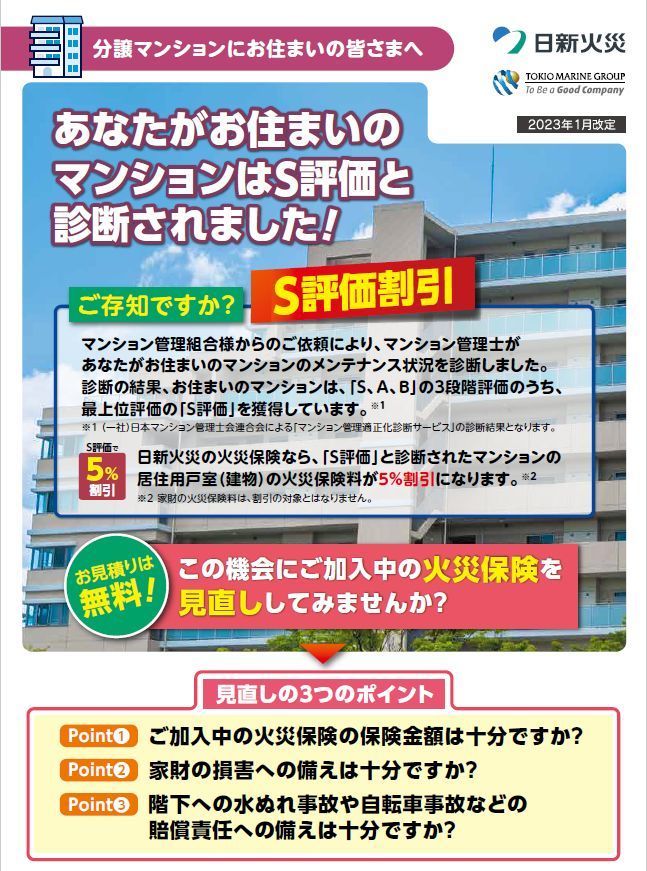

S評価割引き(マンション区分所有者向け)

マンション管理士による診断(注)の結果、最も高い「S評価」を獲得したマンションにおいて、区分所有者の方が居住用戸室をご契約する場合、建物の保険料が5%割引になります。割引の適用方法、条件等詳細は日新火災または弊社にご照会いただくか、「S評価割引チラシ」をご参照ください。

(注)(一社)日本マンション管理士会連合会により、マンションのメンテナンス状況の診断を行っています。割引適用の際は、事前に診断を受ける必要があります。

※地震保険には割引は適用されません。

1年自動継続割引

1年自動継続方式でご契約いただいた場合、1年毎に更改手続きを行ってご契約を継続するよりも、3%保険料が割引となります。

※毎年のお手続きが不要です!

※地震保険には割引は適用されません。

地震保険の割引制度

地震保険には、建物の免震・耐震性能に応じた保険料の割引制度があります。

割引適用の際は、所定の確認資料のコピーのご提出が必要です。なお、本割引は確認資料をご提出いただいた日以降について適用します。

※割引は重複して適用することはできません。

保険の対象となる建物や家財についてご確認ください

保険の対象・用法

建物

住宅安心保険では、大きく以下の区分に分類した建物を保険の対象とすることができます。 専用住宅以外の場合、その用法もあわせてご確認ください。

※業種に応じて保険料の割増が必要となる場合があります。

※作業内容に応じて保険料の割増が必要となる場合があります。

ご契約の建物の敷地内に所在する門、塀、垣や外灯などの屋外設備を含みます。

※マンションの場合、バルコニーなどの専用使用権付共用部分を含みます。

例えば次のような建物は保険の対象となりません。

築年数に応じて保険料が変わりますので必ず建築年月をご確認ください。 (建築年月が確認できない場合、実際の建築年月の保険料と異なる場合があります。)

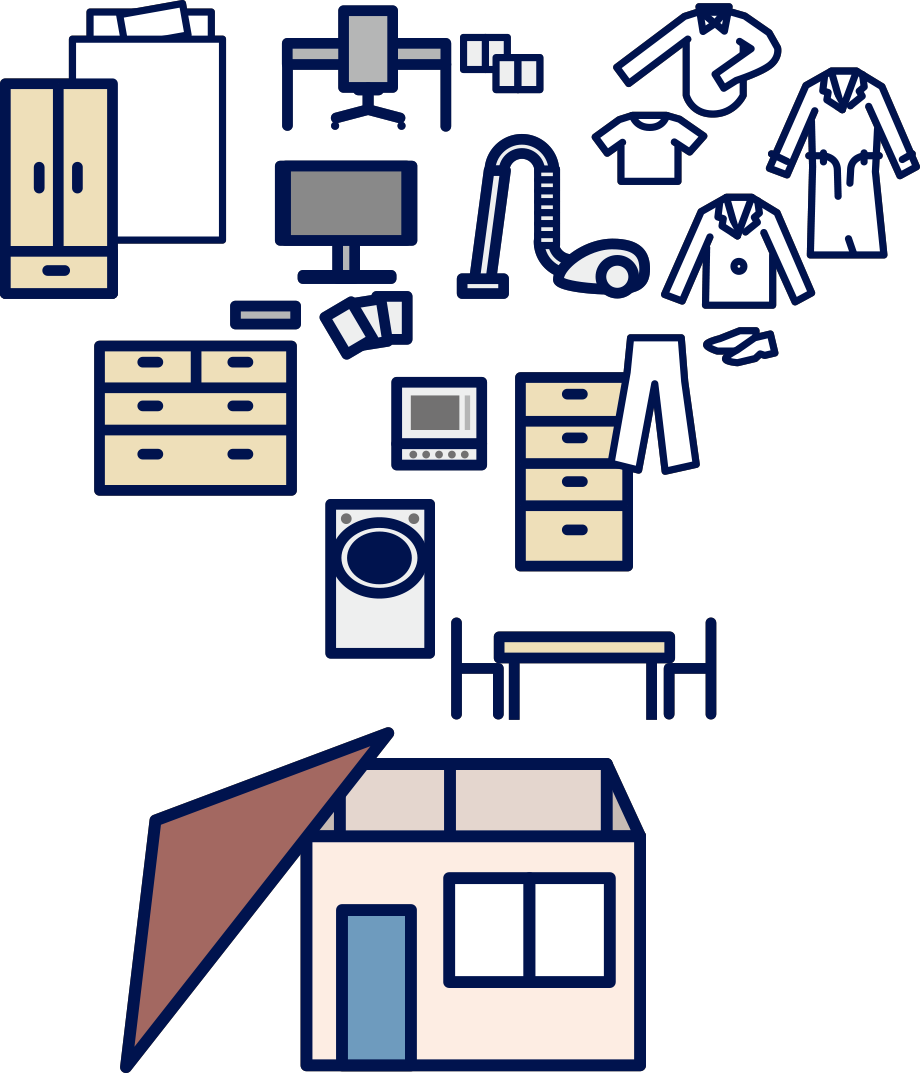

家財

保険の対象となる家財は、上記建物に収容される家財およびその建物の敷地内の家財となります。 また、被保険者の親族の家財も保険の対象となります。

例えば次のような家財は保険の対象となりません。

高額貴金属等

以下の高額貴金属等については、時価額を基準として、1回の事故につき高額貴金属等の保険金額(注1)(注2)を限度にお支払いします。※家財をご契約いただいた場合に限り、補償されます。

①貴金属、宝玉および宝石ならびに書画、骨董、彫刻物その他の美術品で、1個または1組の価額が30万円を超えるもの

②稿本(本などの原稿)、設計書、図案、証書、帳簿その他これらに類する物

※高額貴金属等は地震保険の対象となりません。

(注1) 特にご指定がない場合は100万円となります。500万円または1,000万円に増額して設定することも可能です。

(注2) 「盗難」の事故の場合は1個または1組ごとに100万円が限度、「破損・汚損等」の事故の場合は1個または1組ごとに30万円が限度と なります。また、1回の事故につきお支払いする保険金の合計額は、高額貴金属等の保険金額が限度となります。

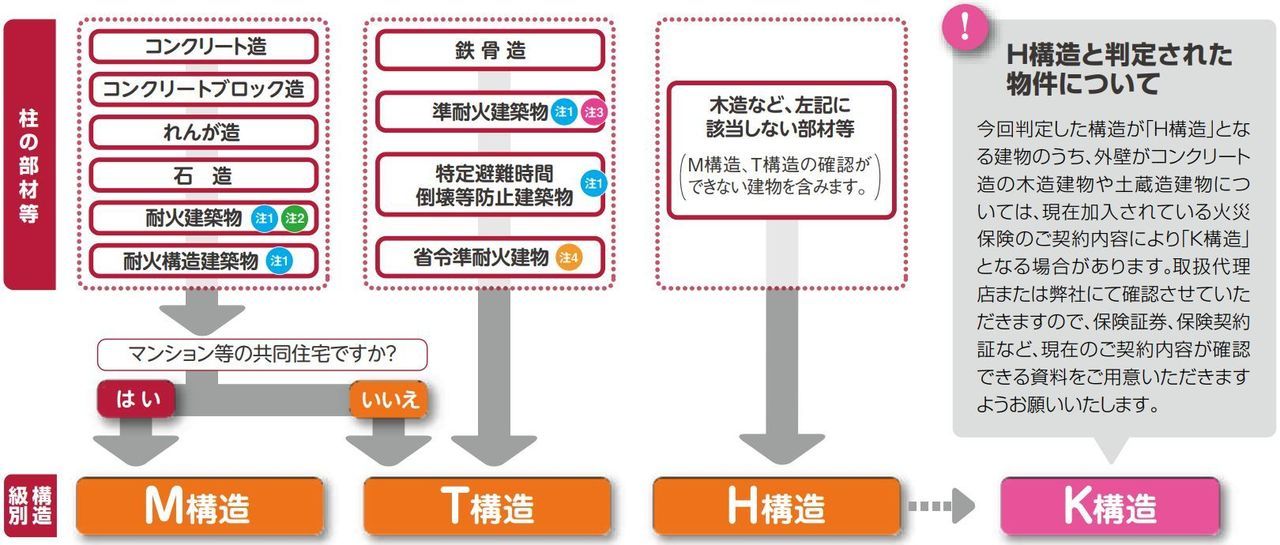

建物の構造についてご確認ください

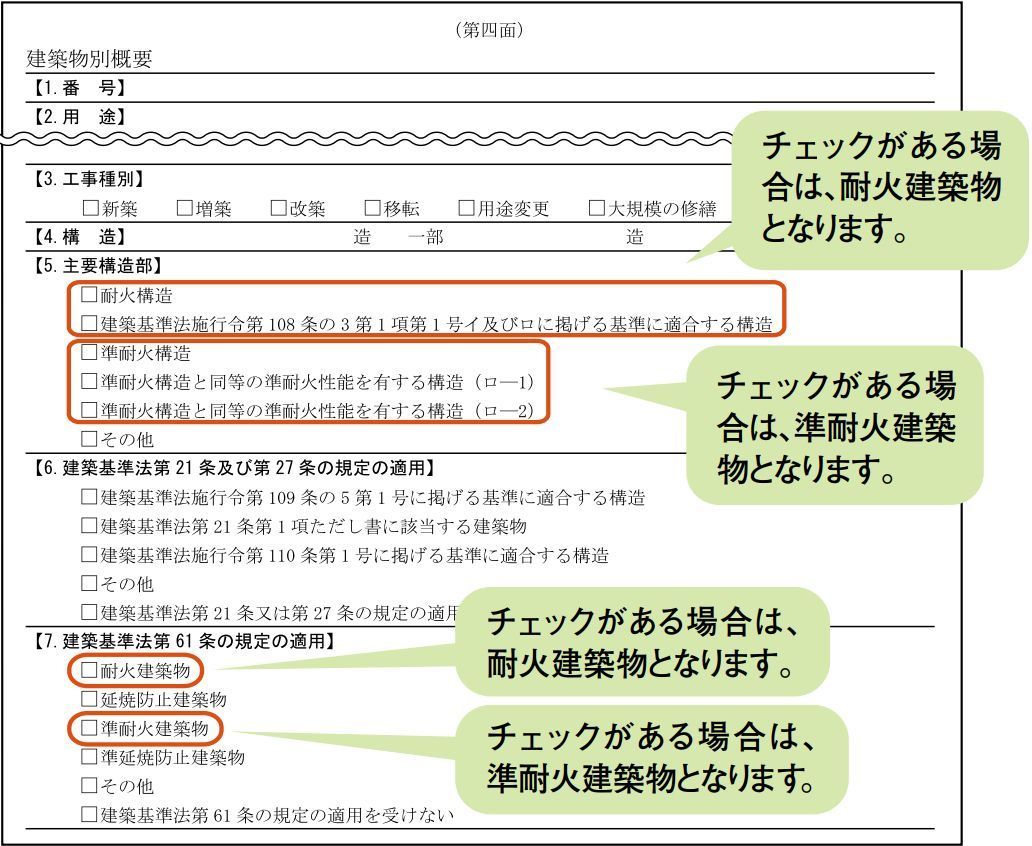

専用住宅の構造

お支払いいただく保険料は、保険の対象である建物(または家財を収容する建物)の構造等により決定します。下記フローチャートで建物の柱の部材等からご確認ください。 併用住宅の場合は、別途ご案内しますので、ご契約者様は弊社にご連絡ください。

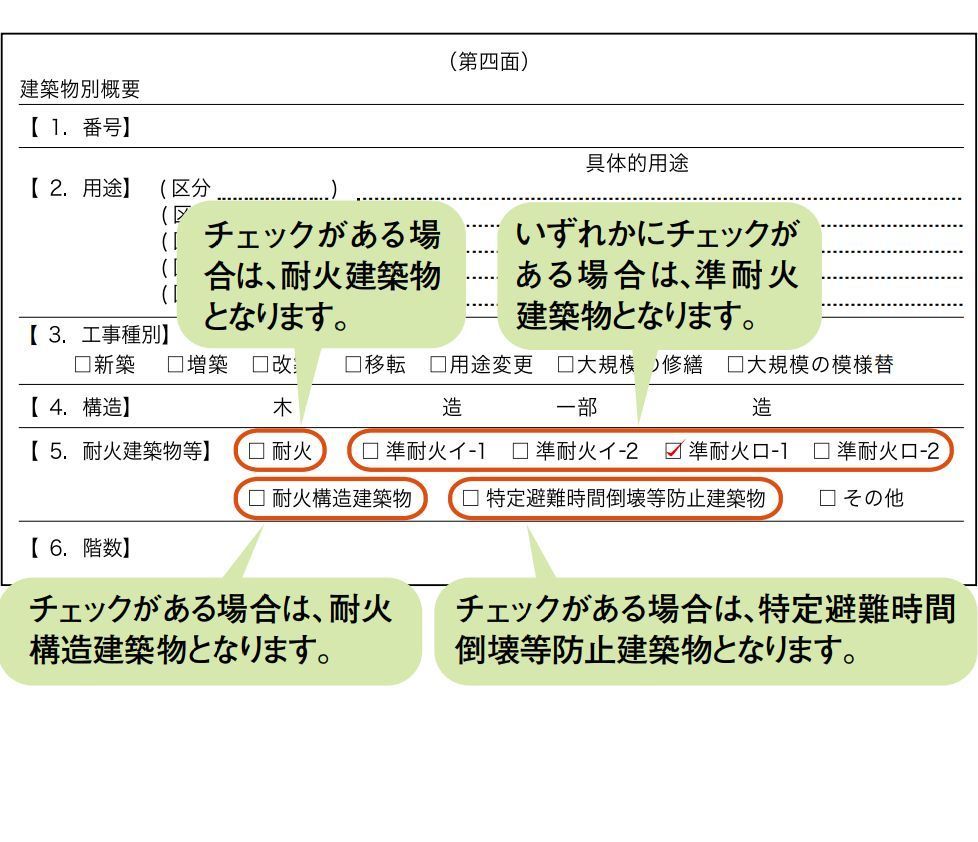

注1耐火建築物・耐火構造建築物・準耐火建築物・特定避難時間倒壊等防止建築物の確認について

①建築基準法に定められた耐火性能を有する建物であるかどうかの確認を行います。確認資料として建築確認申請書(写)を ご用意ください。

●建築確認申請書(写)がない場合は、建築確認済証または建築確認通知書もしくは設計仕様書等で確認できる場合があります。

②1960(昭和35)年以降に新築された4階建て以上で3階以上の階が共同住宅となっている建物は、建築基準法により「耐火建築物」と判定することができます。この場合は確認資料のご提出は不要です。

(注)【7.建築基準法第61条の規定の適用】は、2020年4月1日以降の 建築確認申請書に追加された項目です。

注2「主要構造部が耐火構造の建物」「主要構造部が建築基準法施行令第108条の3第1項第1号イ及びロに掲げる基準に適合する構造の建物」を含みます。

注3「主要構造部が準耐火構造の建物」「主要構造部が準耐火構造と同等の準耐火性能を有する構造の建物」を含みます。

注4 省令準耐火建物の確認について

省令準耐火建物とは、住宅金融支援機構(旧 住宅金融公庫)の定める仕様で建てられた、建築基準法で定める準耐火構造に準ずる性能を有した建物です。

●同機構の定める「まちづくり省令準耐火構造」は、ここでいう「省令準耐火建物」とは 異なりますのでご注意ください。

●この構造は、設計仕様書・建物パンフレット等または住宅メーカー等に確認いただくこ とで判定します。

●「建築確認申請書(写)」等では確認することができませんのでご注意ください。

⚠弊社継続契約以外でのご契約につきましては、耐火建築物・耐火構造建築物・準耐火建築物・特定避難時間倒壊等防止建築物・省令準耐火建物となる場合は、確認した資料の写し、またはメーカー・施工業者等の証明書をご提出いただきます。

*上記 注1注4 の対象とならない建物で、柱がない建物 (壁式構造)については外壁および屋根を判定の基準にします。枠組壁工法建物(2×4等)はH構造となります。 その他の壁式構造は壁の構造種類で判定します。

*「鉄骨造一部木造」など、柱が複数の部材で建築されている場合は、耐火性能の低い方の部材を構造判定の基準とします。

*構造級別の判定はM級、T級、H級の順に行います。

- 建物の評価は、新価基準(同等の建物を再築または再購入するために必要な金額をベースにした評価)によって行います。

- 土地代は評価額には含みませんので、評価額と土地付建物の購入金額の違いにご注意ください。

- 建物の保険金額は、以下のいずれかの評価方法で算出された評価額を基準に決定します。

評価の方法

| 1⃣新築で建物の建築費用がわかる場合 | 評価額 = 建物の建築費用 |

| 2⃣建築後、一定期間が経過している場合で建築費用がわかる場合 | 評価額 = 建物の当時の建築費用 × 経過年数に応じた物価変動係数 |

| 3⃣新築かどうかにかかわらず、建築費用がわからない場合 | 評価額 = 当社基準の1㎡あたりの単価 × 延床面積(㎡) |

※ご契約の保険期間が長期の場合は、物価の変動等によって評価額の見直しを行っていただく場合があります。

※門、塀、垣や車庫等の付属建物の金額は評価額に含みます。外灯等の屋外設備の金額は評価額に含みません。

保険金額の決定方法

上記1⃣ から3⃣のいずれかの方法で算出された評価額を基準に保険金額を決定します。

評価額が1,500万円の場合⇒保険金額は1,500万円で設定します。

⚠万が一の事故によって修理・建て直しをしなければならない場合に備えて保険金額は評価額いっぱいで設定することをおすすめしますが、ご希望により、評価額の範囲内(評価額の5%~100%)で設定いただくことができます。評価額いっぱいで設定しない場合、修理・建て直し等を行うにあたって自己負担が生じることがありますのでご注意ください。

建物 分譲マンション等の戸室の場合

- 専有部分(戸室)の評価は新価基準によって行います。

- ご希望に応じて、共用部分の持分割合を専有部分に含めて保険の対象とすることができます。ただし、共用部分は管理組合が一括して火災保険に加入していることが一般的ですのでご注意ください。

- 購入金額には【専有部分】【建物共用部分の持分割合】【土地の持分割合】が含まれていますので、評価額と購入金額との違いにご注意ください。

- 建物の保険金額は、以下のいずれかの評価方法で算出された評価額を基準に決定します。

評価の方法

| 1⃣新築で建物の建築費用がわかる場合 | 評価額 = 建物(専有部分)の建築費用 |

| 2⃣建築後、一定期間が経過している場合で建築費用がわかる場合 | 評価額 = 建物(専有部分)の当時の建築費用 × 経過年数に応じた物価変動係数 |

| 3⃣新築かどうかにかかわらず、建築費用がわからない場合 | 評価額 = 当社基準の1㎡あたりの単価 × 延床面積(㎡) |

※ご契約の保険期間が長期の場合は、物価の変動等によって評価額の見直しを行っていただく場合があります。

保険金額の決定方法

上記1⃣ から3⃣のいずれかの方法で算出された評価額を基準に保険金額を決定します。

評価額が1,500万円の場合⇒保険金額は1,500万円で設定します。

⚠万が一の事故によって修理をしなければならない場合に備えて保険金額は評価額いっぱいで設定することをおすすめしますが、ご希望により、評価額の範囲内(評価額の5%~100%)で設定いただくことができます。評価額いっぱいで設定しない場合、修理等を行うにあたって自己負担が生じることがありますのでご注意ください。

- 家財の評価は、新価基準(同等の家財を再購入するために必要な金額を ベースにした評価)によって行います。

- 家財の評価方法には、実際に所有される家財の価額を積算する方法と 家財簡易評価表を使用する算出方法の2種類があります。

- 家財の保険金額は、2種類のいずれかの評価方法で算出された評価額を基準に100万円単位で決定します。

実際に所有される家財の価額を積算する方法

積算による算出を希望される場合は、別途「家財評価額積算シート」をご用意しております。詳細については、弊社にご照会ください。

※高額貴金属等に関する金額を除いて算出します。

| ①インテリア・家具 1,262,000円 | 食器棚・本箱・本棚・学習机・ベッド・鏡台・カーテン・洋服ダンス・食堂セット(テーブル・イス)・じゅうたん など |

| ②台所用品 506,000円 | 冷蔵庫・電子レンジ・オーブン・炊飯ジャー・ポット・ ホットプレート・食器・調理用具類(包丁・まな板・ざる) など |

| ③家電製品 970,000円 | テレビ・ビデオデッキ・ビデオカメラ・ミニコンポ・ CDラジカセ・洗濯機・掃除機・ミシン・ファンヒーター・扇風機・デジカメ・パソコン など |

| ④趣味用品 385,000円 | ゴルフ用具・スキー用具 など |

| ⑤寝具類 297,000円 | 敷布団・掛布団・毛布・タオルケット・マットレス・ 枕 など |

| ⑥書籍・CD・DVD類 421,000円 | CDなどの音楽ソフト・ゲームソフト・アルバム・書籍 など |

| ⑦身の回り品(大人) 3,883,000円 | スーツ・ブレザー・礼服・コート・オーバー・ジャンパー・ハンドバッグ(ブランド品)・腕時計・貴金属・宝石類(1点で30万円以下のもの)・ワイシャツ・ズボン・スカート・セーター・Tシャツ・下着類・ネクタイ・靴・タオル類 など |

| ⑧身の回り品(子供) 1,180,000円 | スーツ・ブレザー・コート・オーバー・学生服上下・ランドセル・通学バッグ・和服類・おもちゃ・ワイシャツ・ズボン・スカート・セーター・Tシャツ・下着類・靴・スニーカー など |

| 合計 8,904,000円 | |

家財簡易評価表を使用する算出方法

以下の家財簡易評価表を基準に実態に応じた調整を行い、評価額を決定します。

(2022年4月現在)

| 〈再購入に要する価額の目安表〉 家財簡易評価表 | 世帯主年齢 | 大人2人 | 大人2人+子供1人 | 大人2人+子供2人 | 単 身 |

| 25歳前後・未満 | 520万円 | 600万円 | 680万円 | 310万円 | |

| 30歳前後 | 700万円 | 780万円 | 870万円 | ||

| 40歳前後 | 1,190万円 | 1,270万円 | 1,350万円 | ||

| 50歳前後・以上 | 1,450万円 | 1,530万円 | 1,610万円 |

※この表に該当しない家族構成の場合は、1名あたり大人 130万円、子供80万円を加算します。

保険金額の決定方法

上記のいずれかの方法で決定した評価額を基準に保険金額を決定します(100万円単位)。

⚠保険金額は万が一の事故の際にお受け取りいただける保険金の上限となりますので、事故が発生した際に十分な補償が受けられるようお決めください。

住宅安心保険はこんな人におすすめ!

プロの専門家から見た「住宅安心保険」はどんな人におすすめ?

日新火災コンテスト2年連続全国1位の実績のあるプロ代理店の高倉 秀和です。安心の補償内容で大切な住宅を守りましょう!

- 補償内容を重視した火災保険を検討される方

住宅安心保険は手厚い補償内容に定評があります。補償が手厚い分、保険料は他の商品と比較して高くなる場合がありますが、補償が手厚いのが要因です。補償内容を重視したお客様におすすめです。

- 賃貸マンション(アパート)のオーナー

費用補償が充実しているので、水濡れ事故を気にされる賃貸マンション(アパート)などの集合住宅一棟掛けのお客様にも人気があります。

- 指定工務店特約を活用して保険契約も修理も任せたいお客様

事故が起きても自分が修理先を手配することなく任せてしまいたい、保険もプロの代理店に任せたい、そんなお考え方のお客様に人気があります。

弊社では、貴方の大切な財産である住宅を守るために、住宅安心保険をご案内することができます。何か起きたときにでも安心の補償内容にセットしておくことと、お知り合いに工務店がおられなければ、こちらも安心の日新火災の指定工務店特約をセットすることで割引にもなります。

住宅安心保険の上手な掛け方で貴方の大切な財産である住宅(不動産)を守り、安心の補償セットでもしもの事故の際にもしっかりと修繕できるよう資産価値向上を目指してください。

住宅安心保険 お客さまの声

住宅安心保険と詳しいプロの担当者で何よりも安心感があります

マンション、アパート、併用住宅のオーナーですが全てあおば総合保険株式会社の高倉さんにお任せしています。火災保険の事にも詳しいですし何よりも任せていて安心感があります。それとアドバイスもよくいただく事があり、オーナーの自分が気がつかない損害リスクについてもアドバイスしてくれました。そのアドバイスのおかげで実際、事故が起きた時は頼んで本当に良かったと思います。

住宅安心保険でマンション複数棟の契約を全てお願いしています

投資用物件の賃貸マンション一棟をお願いしていることもあり、物件は北海道や東京、関東地区にありますが全てお任せしています。

あおば総合保険株式会社さんからはマンション一棟の火災保険の情報を定期的に送ってくださるのも嬉しいです。

不動産を所有して何年も経ちますが、もしもの特に安心できる補償内容を案内してくれる詳しいプロに任せてよかったです。

住宅安心保険に加入後、事故の相談でもしっかり受けてくれます

マンション一棟とアパート一棟を複数所有しておりますが、一度、マンションの共用部から漏水事故があった時、被害者がいる事故でも適確なアドバイスをくれるので凄く助かりました。

それに住宅安心保険の幅広い補償の他に臨時費用の補償や特別費用補償などの事故に伴う費用も手厚いので大きな災害が起きたとしても安心していられます。

その他にも住宅安心保険に加入いただいたお客様の声をご紹介します!

- 基本補償と事故に伴う費用やオプションなど補償内容が手厚いと思いました。

- 風・ひょう・雪災に自己負担額なしで契約できるのが嬉しい。自己負担額0円でセット出来たので少額な事故でも請求ができる。

- マンション一棟に火災保険を掛けているので、残存物取片づけ費用に上限額の設定がないのが嬉しい。(ただし、損害保険金に相当する額が限度となります。)

- マンションに住んでいるので水濡れ事故に対応できていて、とても安心しています。

- 専門家であるプロの代理店から上手な掛け方を勉強出来ました。

「住宅安心保険」他ページのご紹介

住宅安心保険のお見積り・お問合せはこちら

弊社のホームページにお越しいただき、ありがとうございます。住宅安心保険のお問合せ・ご相談はお電話・メールにて受け付けております。

お問合わせはメールでのやり取りをおすすめしています。

住宅安心保険のよくあるご質問

- 相談料は掛かりますか?

- 保険料の見積りをしてくれますか?

- 遠方でも対応してくれますか?

お問合わせは火災保険のご加入に関連することとさせていただきます。お気軽にご相談ください。

◇文書番号:NH2306-0009