マンションドクター火災保険の対応エリアは全国OKです!

専門家であるプロの代理店が教えます!

「教えて!火災保険」

小さいけど頼れるプロ代理店のあおば総合保険株式会社にお任せください。

2007年開業の豊富な経験と高い実績

あおば総合保険株式会社

〒260-0852 千葉県千葉市中央区青葉町1234-18(千葉寺駅から徒歩8分)

営業時間 | 平日9:00〜18:00 / 土曜日9:00〜13:00 |

|---|

休業日 | 日曜・祝日 |

|---|

住宅安心保険の事故例|教えて!火災保険

具体的にどういう状況のとき?

住宅安心保険の補償別の事故例

建物・家財別の主な事故例をご紹介します。

火災、落雷、破裂・爆発

建物

- 天ぷらを揚げていて、目を離した間に出火。建物が燃えてしまった。

- 留守中、家電製品のショートにより居間から出火。建物が全焼してしまった。

家財

- 落雷によりテレビの基盤がショートし、壊れてしまった。

- ガス爆発により、台所用品が壊れてしまった。

風災・雹(ひょう)災・雪災

建物

- 竜巻により、屋根の一部がはがれ落ちてしまった。

- 豪雪により、屋根が破損してしまった。

家財

- 台風により建物の窓ガラスが破損し、室内に雨が入りこみ、家電製品が壊れてしまった。※窓の閉め忘れによる場合、補償の対象となりません。

- 豪雪により、屋根が破損した際、雪が天井から室内に入り込み、家電製品が壊れてしまった。

水災

建物

- 豪雨により、床上浸水が発生し、壁や床に損害が生じてしまった。

- 台風時の河川決壊により、建物が流されてしまった。

- 集中豪雨により裏山で土砂崩れが発生し、建物が流されてしまった。

家財

- 床上浸水が発生した際、1階の家電製品、家具などが壊れてしまった。

物体の落下・飛来・衝突・倒壊等

建物

- 自動車に当て逃げされ、塀が壊れてしまった。

- ボールが飛んできて、窓ガラスが割れてしまった。

家財

- 自動車の飛び込みにより、建物内の家財が壊れてしまった。

騒擾(じょう)・集団行動・労働争議に伴う暴力行為・破壊行為

建物

- デモ行進中に何者かに建物の壁が壊されてしまった。

家財

- デモ行進中の投石により、建物内の家財が壊れてしまった。

水ぬれ

※給排水設備自体に生じた損害を除きます。

建物

- 上階の他人が占有する戸室で生じた事故により、水ぬれが発生し、天井の張替が必要となった。

家財

- 給排水設備に生じた事故により、水ぬれが発生し、家電製品が壊れてしまった。

盗 難

※警察への届出が必要です。

建物

- 盗難の際にドアのカギ穴、窓ガラスや 網戸が壊されてしまった。

家財

- 室内の家電製品が盗まれてしまった。

通貨・預貯金証書の盗難

※保険の対象が家財の場合

※警察への届出が必要です。

家財

- 室内に置いてあった現金が盗まれてしまった。

- 盗まれた通帳から現金がおろされてしまった。

破損・汚損等

自己負担額を0円で設定した場合でも、

自己負担額は保険の対象ごとに5万円

建物

- 室内で子どもが遊んでいて、誤って建物 のガラスを割ってしまった。

- 水道管が凍結し、破損してしまった。

家財

- 室内で掃除中、誤って鏡台を壊してしまった。

- 室内でテレビを移動中、誤って落とし、壊してしまった。

※この事故例は一例です。また、保険金をお支払いできない場合に該当することもありますので、ご不明な点については、あおば総合保険株式会社にご照会いただくか、ご契約のしおりをご参照ください。

※自己負担額を0円で設定した場合でも築30年以上の建物を保険の対象とする場合は、風災・ ひょう 雹災・雪災事故および水ぬれ事故についての自己負担額は5万円となります。

「住宅安心保険」の主な補償内容

| 保険金の種類・保険金をお支払いする場合 | お支払いする保険金の額 | 保険金をお支払いできない主な場合・損害など | |||

| 基本的な補償 ﹇損害保険金 ﹈ | ①火災 ②落雷 ③破裂・爆発 ④風災(注1)、雹(ひょう)災、雪災(注2) (注1)台風、旋風、竜巻、暴風等をいい、洪水、 高潮等を除きます。 (注2)豪雪の場合におけるその雪の重み、落下等による事故または雪崩をいい、融雪水の漏入、凍結、融雪洪水または除雪作業による事故を除きます。

⑤水災 ●水災(台風、暴風雨などによる洪水・ 高潮・土砂崩れ・落石等)により、損害額が新価額の30%以上となった場合 ●水災により、保険の対象である建物または保険の対象である家財を収容する建物について床上浸水または地盤面より45cmを超える浸水を被った結果、保険の対象が損害を受けた場合 ⑥建物外部からの物体の落下、飛来、衝突もしくは倒壊または建物内部での車両もしくはその積載物の衝突もしくは接触 ⑦騒擾(じょう)・集団行動・労働争議に伴う暴力行為・破壊行為 ⑧給排水設備または他人の戸室で生じた事故に伴う漏水・放水等による水ぬれ(給排水設備自体に生じた損害を除きます。)

⑨盗難による盗取、損傷または汚損 | ①~⑨、⑪の事故の場合、損害の額(新価額が基準。ただし、高額貴金属等は時価額が基準)から保険証券記載の自己負担額(免責金額)を差し引いた額(保険の対象ごとの保険金額(注3)が限度) ●⑨の事故の場合において、保険の対象が 高額貴金属等のときは、1回の事故につき、1個または1組ごとに100万円が限度となります。 ●⑪の事故の場合において、保険の対象が家財(高額貴金属等を含みます。)のときは、1回の事故につき、1個または1組ごとに30万円が限度となります。 (注3)高額貴金属等の保険金額は、特にご指定がない場合は100万円となります。500万円または1,000万円に増額して設定することも可能です。

⑩損害の額 (1回の事故につき、1敷地内ごとに通貨は20万円、預貯金証書は200万円または家財の保険金額のいずれか低い額が限度)

| a.ご契約者、被保険者またはこれらの方の法定代理人の故意もしくは重大な過失または法令違反 b.保険の対象である家財が敷地外にある間に生じた盗難 c.戦争、内乱その他これらに類似の事変または暴動 d.地震、噴火またはこれらによる津波による損害 e.核燃料物質等に起因する事故 f.風、雨、雪、雹、砂塵その他これらに類するものの建物内部への吹込み、浸込みまたは漏入によって生じた損害 g.次のいずれかに該当する損害 (a)保険の対象の欠陥 (b)保険の対象の自然の消耗もしくは 劣化または性質による変色、変質、さび、かび、腐敗、腐食、浸食、ひび割れ、剝がれ、肌落ち、発酵もしくは 自然発熱の損害その他類似の損害 (c)ねずみ食い、虫食い等 h .保険の対象の平常の使用または管理において通常生じ得るすり傷、かき傷、塗料の剝がれ落ち、ゆがみ、たわみ、へこみその他外観上の損傷または汚損であって、保険の対象ごとに、その保険の対象が有する機能の喪失または低下を伴わない損害 i .保険料領収前に生じた事故(団体扱・ 集団扱特約や初回保険料の払込みに関する特約など保険料の領収について特段の定めがある場合を除きま す。) j.差押え、収用、没収等国または公共団 体の公権力の行使により生じた損害 (⑪破損・汚損等の場合) k.土地の沈下、隆起、移動、振動等による損害(⑪破損・汚損等の場合) など

【保険の対象とならない家財】 ●自動車(自動三輪車および自動二輪車 を含み、総排気量が125cc以下の原動機付自転車を除きます。)およびその付属品 ●通貨、印紙、切手、電子マネー、有価証券、預貯金証書その他これらに類する物 など 失火見舞費用保険金は、第三者の所有物で被保険者以外の方が占有する部分からの火災、破裂もしくは爆発による損害、または第三者の所有物に対する煙損害・臭気付着の損害に対しては保険金をお支払いできません。 | ||

| ⑩通貨・預貯金証書の盗難 (保険証券記載の建物内における通貨・預貯金 証書の盗難) (家財を保険の対象とした場合) | |||||

| ⑪破損・汚損等 (①~⑩以外の不測かつ突発的な事故) | |||||

| 基本的な補償﹇費用保険金等﹈ | 臨時費用保険金 上記①~⑨、⑪の事故により損害保険金をお支払いする場合 | 損害保険金の10% (1回の事故につき、1敷地内ごとに100万円が限度) | |||

| 残存物取片づけ費用保険金 上記①~⑨、⑪の事故により損害保険金をお支払いする場合で、残存物取片づけ費用を要するとき。 | 残存物取片づけに要する費用(損害保険金に相当する額が限度) | ||||

| 失火見舞費用保険金 保険の対象である建物または保険の対象である家財を収容する建物から発生した火災、破裂または爆発により第三者の所有物に滅失、損傷または汚損の損害が生じた場合 | 被災世帯数×20万円 (1回の事故につき、保険金額の20%が限度) | ||||

| 修理付帯費用保険金 上記①~⑨、⑪の事故により保険の対象に損 害が生じた場合で、日新火災の承認を得て必要かつ有益な原因調査費用、仮修理費用等を支出したとき。 | 実際に支出した費用 (1回の事故につき、損害保険金に相当する額または100万円のいずれか高い額が限度) | ||||

| 特別費用保険金 上記①~⑨、⑪の事故により損害保険金の支 払額が保険金額の80%を超え、保険契約が終了する場合 | 損害保険金の10% (1回の事故につき、200万円が限度) | ||||

| 損害防止費用 上記①~③の事故による損害の発生または拡 大防止のために必要または有益な費用を支出した場合(消火活動のために費消した消火薬剤等の再取得費用、消火活動に使用したために損傷した物の修理費用または再取得費用等) | 実際に支出した費用 | ||||

| 特約の種類・保険金をお支払いする場合 | お支払いする保険金の額 | 保険金をお支払いできない主な場合・損害など | ||

| 賠償責任に関する特約 | 個人賠償責任総合補償特約または個人賠償責任総合補償特約︵包括契約用︶ | 日本国内外で発生した偶然な事故により被保険者(注1)がア.またはイ.の損害賠償責任を負った場合 (注1)被保険者の範囲は以下のとおりです。 ●保険証券記載の本人 ●本人の配偶者 ●本人またはその配偶者の同居の親族 ●本人またはその配偶者の別居の未婚の子 など 個人賠償責任総合補償特約(包括契約用)の場合、次の被保険者の方を包括してお引受けします。 ●居住用戸室に居住している方 ●居住用戸室に居住している方の配偶者 ●居住用戸室に居住している方またはその配偶者の別居の未婚の子 ●居住用戸室を所有、使用または管理している方で、居住用戸室に居住していない方。ただし、この方の日常生活における偶然な事故に起因する賠償事故に関しては、補償の対象となりません。 など | <ア.イ.共通> ●ご契約者、被保険者またはこれらの方の法定代理人の故意 ●地震、噴火またはこれらによる津波による損害 ●被保険者の職務遂行に直接起因する損害賠償責任 ●被保険者および被保険者と同居する親族に対する損害賠償責任 ●被保険者と第三者との間に損害賠償に関する特別な約定がある場合において、その約定によって加重さ れた損害賠償責任 ●被保険者の心神喪失に起因する損害賠償責任 など <ア.個人賠償責任> ●航空機、船舶、車両または銃器等の所有、使用または管理に起因する損害賠償責任 など <イ.保管物賠償責任> ●偶然な外来の事故に直接起因しない保管物の電気的・機械的事故 ●保管物の自然の消耗、劣化、変質、虫食い等による損害 ●被保険者に引き渡される以前から保管物に存在した欠陥 ●保管物が被保険者以外に転貸されている間の損害 など ※1回の事故で被保険者が複数となる場合、上記の内容は被保険者ごとに適用します。ただし、支払限度 額は被保険者ごとには適用せず、1回の事故につき、設定された支払限度額が適用されます。 | |

| ア.個人賠償責任 日常生活における偶然な事故または住宅 (包括契約においては居住用戸室(事務所を 含みます。))の所有・使用・管理に起因する 偶然な事故によって、他人の身体に障害を与 えたり他人の財物(他人からの借用物を除き ます。)を損壊したことまたは線路等への立 入り等により電車等を運行不能にさせたこと により、法律上の損害賠償責任を負った場合 | a.損害賠償金の額 ア.個人賠償責任:1回の事故につき、保険証券記載の支払限度額が限度。ご契約時に3,000万円・5,000万円・1億 円のいずれかを設定いただきます。 イ.保管物賠償責任:1回の事故につき、10万円が限度。自己負担額5,000円 | |||

| イ.保管物賠償責任 他人からの借用財物が損壊、紛失または 盗取されたことにより法律上の損害賠償 責任を負った場合 | b.損害賠償責任の解決について、日新火災の同意を得て支出した訴訟、裁判上の和解等に要した費用 (a.の額とは別にお支払いします。) | |||

| [ご注意] 以下の借用財物についての損害賠償責任は対象となりません。 通貨・預貯金証書・有価証券・切手、貴金属・宝石・書画・骨董(とう) 、自動車・原動機付 自転車・船舶、所定の危険なスポーツを行っている間のその運動のための用具、 動物・植物等の生物、建物など

| ||||

| 賠償事故の解決に関する特約【特約の概要】 個人賠償責任総合補償特約、個人賠償責任総合補償特約(包括契約用)、借家人賠償責任・修理費用総合補償特約または建物管理賠償責任補償特約をお申込みいただく と自動的にセットされる特約です。上記、補償の対象となる損害賠償責任のうち、日本 国内での事故(訴訟が国外の裁判所に提起された場合等を除きます。)について行う折衝、示談または調停もしくは訴訟、弁護士の選任等の手続について、日新火災が協力または被保険者の同意を得て代行します(場合により、代行できないことがあります。)。

| 【日新火災が代行業務をできない場合】 ●1回の事故について、被保険者の負う損害賠償責任額の総額が保険証券記載の支払限度額を明らかに 上回る場合 ●損害賠償請求権者が日新火災と直接交渉することに同意いただけない場合 ●日新火災の求める協力を正当な理由なく被保険者が拒んだ場合 | |||

| 類焼損害補償特約 | 次の物から発生した火災、破裂または爆発で第三者の世帯に損害(煙損害または臭気 付着の損害を除きます。)を与えた場合。た だし、別の物件から類焼してきた火災、破裂または爆発は除きます。 ●保険の対象である建物 ●保険の対象である建物に収容される動産 ●保険の対象である家財を収容する保険証券記載の建物 ●保険の対象である家財を収容する保険証券記載の建物に収容される動産 【類焼の補償対象物となるもの】 補償の対象となる損害を受けた第三者の方が実際に生活を営んでいる住宅および家財 [ご注意] この特約によってお支払いする保険金の受取人は、この保険契約の内容をご存知ない 類焼損害を被ったお隣の家屋などの所有者となります。したがって、事故の際にご契約者または被保険者におかれましては、日新火災へ類焼損害の発生をご通知いただくとともに、類焼損害がおよんだ隣家の方へこの保険契約の内容をお伝えいただくなどのお手続が必要となります。 | 損害の額(新価額が基準)-類焼の補償対象物にかかる他の保険契約等による保険金の支払責任額の合計額 (保険期間(注2)を通じて1億円 が限度) (注2)保険期間が1年を超える 契約については保険年度 ごと [ご注意] 類焼先が複数ある場合でも、お支払いする保険金の合計は1億円が限度となります。 | ●ご契約者、被保険者または被保険者の同居の親族またはこれらの方の法定代理人の故意 ●類焼補償被保険者(類焼を受けた方)またはその法定代理人の故意、重大な過失、法令違反による損害 ●類焼補償被保険者でない方が保険金を受け取る場合においては、その方またはその方の法定代理人の故意、重大な過失、法令違反による損害(他の方が受け取るべき金額については除きます。) ●地震、噴火またはこれらによる津波による損害 など 【類焼の補償対象物とならないもの】 ●保険の対象である建物や家財 ●被保険者またはその方の同居の親族の所有する建物、家財 ●建設中または取りこわし中の建物、国・地方公共団体等の所有する建物 ●自動車(自動三輪車および自動二輪車等を含み、総排気量が125cc以下の原動機付自転車を除きます。)およびその付属品(自動車のカギを含みます。) ●通貨、印紙、切手、電子マネー、有価証券、預貯金証書その他これらに類する物 ●貴金属・宝石や書画・骨董(とう) ・彫刻物その他の美術品で1個または1組の価額が30万円を超えるもの ●稿本、設計書、図案、証書、帳簿その他これらに類する物 ●動物、植物 ●商品、製品、原材料、営業用什器・備品その他これらに類する物 など | |

| 特約の種類・保険金をお支払いする場合 | お支払いする保険金の額 | 保険金をお支払いできない主な場合・損害など | ||

| 賠償責任に関する特約 | 借家人賠償責任 ・ 修理費用総合補償特約 | 借家人賠償責任 日本国内に所在する保険証券記載の借用戸室(建物全体を借用している場合は建物全体をいいます。)が、被保険者の責めに帰すべき事由に起因する不測かつ突発的な事故によって滅失、破損または汚損した場合に、被保険者が貸主に対して法律上の損害賠償責任を負ったとき。

| a.損害賠償金の額 (1回の事故につき、保険証券記載の支払限度額が限度) b.損害賠償責任の解決について、日新火災の同意を得て支出した訴訟、裁判上の和解等に要した費用(a.の額とは別にお支払いします。) | <借家人賠償責任・修理費用共通> ●地震、噴火またはこれらによる津波による損害 ●借用戸室に生じたすり傷、かき傷、塗料の剝がれ落ち、 ゆがみ、たわみ、へこみその他単なる外観上の損傷 または汚損であって、借用戸室の機能に直接関係のない損害 など <借家人賠償責任> ●ご契約者、被保険者またはこれらの方の法定代理人の故意 ●被保険者が借用戸室を貸主に引き渡した後に発見された借用戸室の損壊に起因する損害賠償責任 など <修理費用> ●ご契約者、被保険者、借用戸室の貸主またはこれらの方の法定代理人の故意もしくは重大な過失または法令違反 など |

| 修理費用 不測かつ突発的な事故によって日本国内に所在する保険証券記載の借用戸室に生じた損害につき、被保険者がその貸主との契約に基づき、もしくは防犯等の観点から緊急的に、自己の費用で現実に修理を行った場合 ●借家人賠償責任の保険金が支払われる場合を除きます。 ●壁、柱、床、はり、屋根、階段等の建物の主要構造部および玄関、ロビー、廊下、昇降機、便所、浴室、門、塀、垣、給水塔等の借用戸室居住者の共同の利用に供せられるものの修理費用を除きます。 | 実際に要した修理費用 (1回の事故につき、300万円が限度) | |||

| 賠償事故の解決に関する特約【特約の概要】 概要は、個人賠償責任総合補償特約または個人賠償責任総合補償特約(包括契約用)に記載の賠償事故の解決に関する特約【特約の概要】をご参照ください。 | ||||

| 建物管理賠償責任補償特約 | 次のいずれかに該当する事故により、他人の身体に障害を与えたり、他人の財物を損壊したことにより、法律上の損害賠償責任を負った場合 ●保険証券記載のマンション、アパートなどの施設の欠陥等に起因する偶然な事故 ●保険証券記載のマンション、アパートなどの施設の賃貸または管理およびこれに付随する業務の遂行に起因する偶然な事故 | a.損害賠償金の額 (1回の事故につき、保険証券記 載の支払限度額(注1)が限度) (注1)ご契約時に3,000万円・5,000 万円・1億円・3億円・5億円 のいずれかを設定いただき ます。 b.損害賠償責任の解決について、日新火災の同意を得て支出した訴訟、裁判上の和解等に要した費用 (a.の額とは別にお支払いします。) | ●ご契約者、被保険者またはこれらの方の法定代理人の故意 ●地震、噴火またはこれらによる津波による損害 ●被保険者と第三者との間で特別な約定により加重された損害賠償責任 ●施設の損壊について、その施設につき正当な権利を有する方に対して負担する損害賠償責任 ●汚染物質の排出、流出、溢(いっ)出または漏出に起因する損害賠償責任 ●建物外部から内部への風、雨、雪、雹(ひょう)、砂塵(じん)、その他これらに類するものの吹込みまたはこれらのものの漏入による財物の損壊に起因する損害賠償責任 ●施設の修理、改造、取りこわし等の工事に起因する損害賠償責任 ●航空機、自動車または施設外の船、車両もしくは動物の所有、使用または管理に起因する損害賠償責任 など | |

| 賠償事故の解決に関する特約【特約の概要】 概要は、個人賠償責任総合補償特約または個人賠償責任総合補償特約(包括契 約用)に記載の賠償事故の解決に関する特約【特約の概要】をご参照ください。 | ||||

| 財産に関する特約 | 持ち出し家財補償特約 | 保険証券記載の建物の敷地内から一時 的に持ち出した(国内・海外を問いません。)家財に生じた前記①~④、⑥~⑨、 ⑪の事故により損害が発生した場合 | 損害の額(新価額が基準。ただし、高額貴金属等は時価額が基準)-自己負担額(3,000円) (保険期間(注2)を通じて30万円が限度) (注2)保険期間が1年を超える契約については保険年度ごと | ●ご契約者、被保険者またはこれらの方の法定代理人 の故意もしくは重大な過失または法令違反 ●戦争、内乱その他これらに類似の事変または暴動 ●地震、噴火またはこれらによる津波による損害 など 【持ち出し家財補償特約の保険の対象とならないもの】 ●携帯電話、スマートフォン、タブレット端末、ウェアラブル端末、ラップトップまたはノート型のパソコン、携帯ゲーム機、電子手帳、電子辞書等の移動体通信端末機器および携帯式電子機器ならびにこれらの付属品 ●無人で地上・地中または水上・水中を運行する機械およびラジオコントロール模型ならびにこれらの付属品 ●自転車、原動機付自転車(総排気量が125cc以下の ものをいいます。)およびこれらの付属品 ●義歯・義肢、コンタクトレンズ、眼鏡その他これらに類するもの ●動物および植物 など |

| 保険証券記載の建物の敷地内から一時的に持ち出した(国内・海外を問いません。)通貨または預貯金証書の盗難により損害が発生した場合 | 損害の額 (保険期間(注2)を通じて、通貨の盗難の場合は10万円、預貯金証書の盗難の場合は30万円が限度) | |||

| 利益に関する特約 | 家賃損失補償特約 | 前記①~⑪(オプションで補償対象外とされたものは除きます。)の事故により保険金をお支払いする場合に家賃の損失が生じたとき。 | 復旧期間内に生じた損失の額 (損害が生じた時における保険の対象の家賃月額にあらかじめ約定した復旧期間の月数を乗じた額が限度) あらかじめ約定した復旧期間とは 保険の対象が損害を受けた時から、それを遅滞なく罹災前の状態に復旧するまでの期間をいいます。3か月から12か月の整数月をお選びいただけます。 | ※「損害保険金<保険金をお支払いできない主な場合・損害など>」と同様です。 【家賃に含まないもの】 ●水道、ガス、電気、電話等の使用料金 ●権利金、礼金、敷金その他の一時金 ●賄料 |

| 特約の種類・保険金をお支払いする場合 | お支払いする保険金の額 | 保険金をお支払いできない主な場合・損害など | ||

| 費用に関する特約 | 仮すまい費用補償特約 | 前記①~⑪の事故により、次のいずれかの 状態となった場合 ●保険の対象である建物または保険の対象である家財を収容する建物が半損(注1)以上または所定の事由が生じ、住宅としての 機能を著しく欠く状態となった場合 ●事業者が占有する供給設備が停止したことにより、電気・ガス・水道が12時間以上継続してストップした場合 ●管理組合が所有する電気設備・給排水衛生設備・ガス配管設備が故障し、電気・ガ ス・水道が12時間以上継続してストップした場合 (注1)その建物の損害の額がその建物の新価額の20%以上となった場合をいいます。 | 実際に負担する賃借・宿泊費用、移転費用、 ペット(注2)専用施設の利用費用 (a.とb.の合計金額について、1回の事故につき100万円が限度) a. 賃借・宿泊費用および移転費用実際に負担した額 (1回の事故につき、対象人数×1万円× 支払対象日数が限度) b. ペット(注2)専用施設の利用費用実際に負担した額 (1回の事故につき、5,000円×支払対象 日数が限度) (注2)愛玩または伴侶動物として飼養している犬または猫をいいます。 | ●ご契約者、被保険者またはこれらの方の 法定代理人の故意もしくは重大な過失ま たは法令違反 ●戦争、内乱その他これらに類似の事変ま たは暴動 ●地震、噴火またはこれらによる津波による 損害 ●核燃料物質等に起因する事故 ●保険の対象の欠陥によって生じた損害 など |

| 地震火災費用補償特約 | 地震、噴火またはこれらによる津波を原因と する火災により、以下の損害が生じた場合 ●保険の対象である建物が半焼以上(注3)と なった場合 ●保険の対象である家財が全焼(注4)となっ た場合または家財を収容する建物が半焼以上(注3)となった場合 (注3)建物の主要構造部の火災による損害額が新価額の20%以上となった場合、または建物の焼失した部分の床面積の割合がその建物の延床面積の20%以上となった場合をいいます。 (注4)家財の火災による損害額が新価額の 80%以上となった場合をいいます。ただし、この場合の家財に高額貴金属等は含みません。

| 保険金額(注5)の5% (1回の事故につき、1敷地内ごとに300万円が限度) (注5)保険金額が新価額を超える場合は、新価額とします。 | ●ご契約者、被保険者またはこれらの方の法定代理人の故意もしくは重大な過失または法令違反 ●戦争、内乱その他これらに類似の事変または暴動 ●核燃料物質等に起因する事故 など | |

| 被害事故弁護士費用等補償特約 | 日本国内において、被保険者(注6)が不測かつ突発的な事故により、身体に障害を被ったり、保険の対象である建物または家財が損壊を被ったりした場合で、被保険者(注6)またはその法定相続人が弁護士費用または法律相談費用を負担したとき。 (注6)被保険者の範囲は以下のとおりです。 ●保険証券記載の本人 ●本人の配偶者 ●本人またはその配偶者の同居の親族 ●本人またはその配偶者の別居の未婚の子 | 実際に要した弁護士費用または法律相談費用 (保険期間(注7)を通じて300万円が限度)。 (注7)保険期間が1年を超える契約については保険年度ごと | ●ご契約者、被保険者またはこれらの方の法定代理人の故意 ●被保険者が航空機、船舶・車両に搭乗中に生じた事故 ●被保険者に対する外科的手術その他の医療処置 ●被保険者相互間の事故 ●保険の対象の差押え、収用、没収、破壊等 国または公共団体の公権力の行使によって生じた損害 ●被保険者の職務遂行に直接起因する事故 など | |

特約の種類・特約の概要

| その他の特約 | 指定工務店特約(住宅安心保険用) 保険の対象である建物に事故が発生したときに、日新火災が指定する工務店(以下「指定工務店」といいます。)が修理することをお約束いただくことで建物の保険料が3% 割引となる特約です。大規模自然災害や緊急対応のため日新火災が指定工務店をご案内できないとき等、やむを得ない事情がある場合を除き、指定工務店以外の修理業者が建物の修理を行った場合は、お支払いする保険金が3%削減されることがあります。 | |

| 自動的に適用される特約 | 建物の復旧に関する特約(住宅安心保険用) 保険の対象である建物に事故が発生した場合は、事故が発生した日の 翌日から起算して3年以内に建物を復旧したとき、または建物を復旧することをお約束いただいたときに保険金をお支払いする特約です。 ※建物の復旧をお約束いただき保険金をお支払いした後、上記の期限内に復旧を行わなかった場合は、保険金を返還いただく場合があります。ただし、やむを得ない事情がある場合を除きます。 先物契約特約 保険期間が始まる前にご契約された場合、保険期間開始の時に使用されている火災保険料率を適用します(地震保険も同様です。)。 代位求償権不行使特約 保険金の支払によって被保険者が借家人(賃貸借契約または使用貸 借契約に基づき保険の対象である建物を占有する方をいい、転貸人・ 転借人を含みます。)に対して有する権利を日新火災が取得した場合でも、 日新火災はその権利を行使しません。ただし、借家人の故意または重大な 過失によって生じた損害に対し保険金を支払った場合を除きます。 動物特約<家財を保険の対象とした場合> 住宅安心保険によって補償される事故であっても、保険の対象である 動物が、収容される保険証券記載の建物または工作物内で損害を受け、損害発生後その日を含めて7日以内に死亡した場合にのみ保険金をお支払いする特約です。 | 植物特約<家財を保険の対象とした場合> 住宅安心保険によって補償される事故であっても、保険の対象である鑑賞用植物が、損害発生後その日を含めて7日以内に枯死した場合にのみ保険金をお支払いする特約です。 同居人が居住する場合の被保険者に関する特約 被保険者が所有する家財だけでなく、保険証券記載の建物の敷地内に収容されている同居人(注)が所有する家財も補償します。 持ち出し家財補償特約、個人賠償責任総合補償特約、借家人賠償責任・修理費用総合補償特約、被害事故弁護士費用等補償特約をセットした場合も同居人(注)を補償します。 (注)保険証券記載の被保険者と同居する方をいい、保険証券記載の建物の賃貸借契約における借主または同居人に該当する方に限ります。 ※借家人賠償責任・修理費用総合補償特約をセットした場合に自動的にセットされます。 保険料の返還または請求に関する特約<地震保険用> 地震保険普通保険約款で定められた保険料の返還または請求に関する規定を、住宅安心保険普通保険約款と整合をはかるために読み替える特約です。 ※地震保険をセットした場合に自動的にセットされます。

|

保険金をお支払いできない事故例 ⚠こんなときは保険金をお支払いできません

ご契約者または被保険者がわざと

起こした事故による損害

保険の対象である家財が

敷地外にある間に生じた盗難※1

戦争,外国の武力行使,革命,内乱,武装反乱その他これらに類似の事変・暴動による損害

地震、噴火またはこれらによる津波が原因で発生した火災、損壊、流失などの損害※2

さび、かび

保険の対象の自然の消耗または 劣化、変色、さび、かび、腐敗等によって生じた損害

に生じた損害

自動車(注)は「住宅安心保険」の保険の対象となりません。

(注)自動三輪車および自動二輪車を含み、総排気量が125cc以下の原動機付自転車を除きます。

※1 「持ち出し家財補償特約」をセットしていただくことにより、補償の対象となります。

※2 「地震保険」にご加入いただくことにより、補償の対象となります。

よくあるケースのご紹介 暴風や豪雨のお支払い対象となる損害とならない損害について

暴風や豪雨のお支払い対象となる損害とならない損害について

住宅安心保険では、暴風や豪雨による損害のうち、お支払いできる損害とお支払いできない損害があります。あらかじめご了承願います。

お支払い対象となる事例ご紹介 ○

風災事故 台風、暴風雨等によって損害を受けた事故をいいます。

①暴風により建物が破損し、破損した箇所から雨水が入って、室内にも損害が発生した。

②暴風により飛んできた隣家の瓦が窓ガラスに当たり、ガラスが割れた。

水災事故 豪雨等による洪水等によって損害を受けた事故をいいます。

①豪雨により床上浸水(注1)または地盤面より45cm を超える(注2)浸水を被った。

②土砂崩れによって建物が半壊した。

お支払い対象とならない事例のご紹介 ×

風災事故の場合

①屋根や壁に強風による破損箇所はないが、防水機能の劣化、外壁の亀裂等から室内に浸水し、建物内部及び収容家財に水濡れによる損害が発生した。

②通風孔やエアコンダクト、窓の隙間等から雨が吹き込み、室内に水濡れによる損害が発生した。

③一部屋根が破損したため、損傷を受けていない屋根についても色合わせの為に交換することとした。(損害のない部分についてはお支払い対象になりません。)

水災事故の場合

①豪雨により浸水被害があったが、床上に至らず地盤面から20cmの浸水であった。

(地盤面から45cm以下の床下浸水はお支払い対象になりません。*)

*一部、ご契約の商品や特約によって、お支払い対象となる場合があります。

※対象となる場合であってもご契約の商品によってお支払い条件が異なります。ご不明な点は、あおば総合保険株式会社までお問い合わせ下さい。

よくあるケースのご紹介 豪雪のお支払い対象となる損害とならない損害について

豪雪のお支払い対象となる損害とならない損害について

お家ドクター火災保険では、雪に関連する損害のうち、お支払いできる損害とお支払いできない損害があります。あらかじめご了承願います。

お支払い対象となる事例ご紹介 ○

①豪雪で積もった雪の重みで屋根の軒先が折れたり、落雪で屋根等が陥没した。

②上記①で損傷した部分から融雪水が浸入し、室内に雨漏れをした。

お支払い対象とならない事例のご紹介 ×

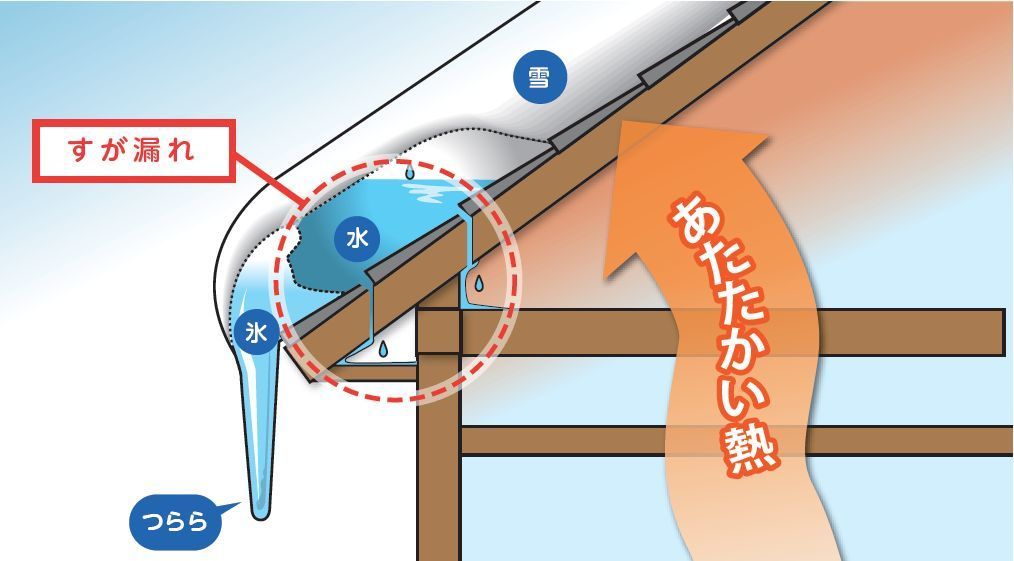

①屋根に損傷はないが、「雨漏れ」や「すが漏れ(注1)」によって、建物内部や軒天井に濡れ損が生じた。

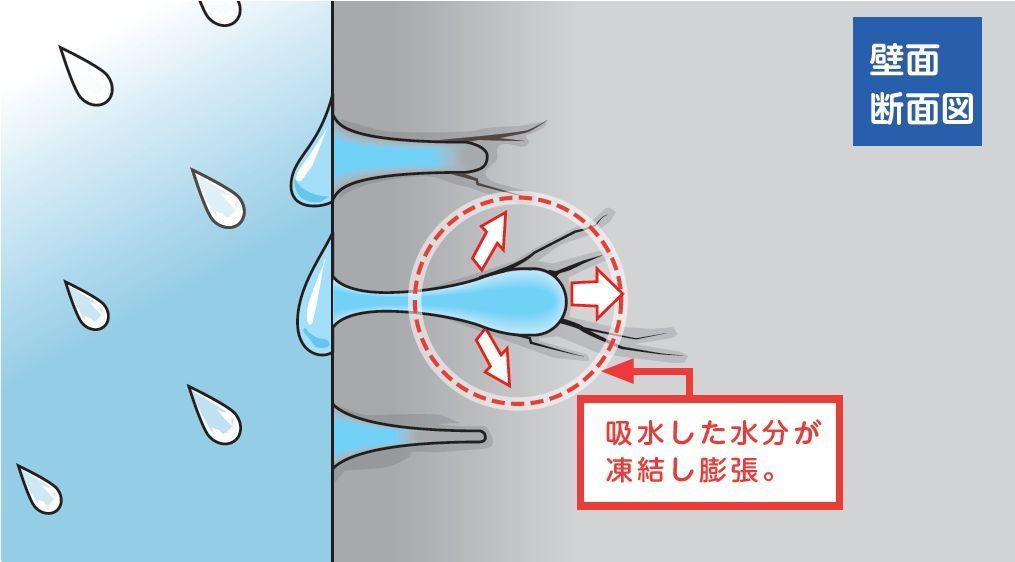

②屋根や外壁が、「凍害(注2)」によって、表面がはがれたような状態になった。

③雪の重みで軒樋が破損・落下したため、損傷を受けていない竪樋も含めて修理・交換することとした(損傷のない竪樋の部分はお支払い対象になりません。)。

すが漏れとは

屋根に積もった雪が屋内から伝わる熱で溶け、屋根を流れ落ちるうちに再び軒先で凍り、水の流れをせき止めてしまうことで、屋根材などの隙間から屋内や軒天井に漏水する現象です。

凍害とは

溶けた雪や水分が屋根や壁の内部に浸透し、凍結・膨張、融解を繰り返すことによって、劣化する状態をいいます。

※対象となる場合であってもご契約の商品によってお支払い条件が異なります。ご不明な点は、あおば総合保険株式会社までお問い合わせ下さい。

事故の例について

火災保険商品の約款の違いにご注意ください。

当ページは事故の例を紹介するページでしたが、事故にはこの他にも色んな形態があります。保険金が支払われるのは約款によりますので、詳しくは約款を見る必要があります。

保険会社によって約款が異なることもありますし、それこそ、お家ドクター火災保険(すまいの保険)と住宅安心保険の約款も異なるところが多々あります。

保険会社によって保険料が違ったり、同じ保険会社の火災保険商品(お家ドクター火災保険と住宅安心保険)の保険料が異なるのは約款などの商品構成の違いによるものと覚えておくのが良いでしょう。

お見積り・お問合せはこちら

「教えて!火災保険」運営:あおば総合保険株式会社のホームページにお越しいただき、ありがとうございます。住宅安心保険のお問合せ・ご相談はお電話・メールにて受け付けております。

お問合わせはメールでのやり取りをおすすめしています。

よくあるご質問

- 相談料は掛かりますか?

- 保険料の見積りをしてくれますか?

- 遠方でも対応してくれますか?

お問合わせは火災保険のご加入に関連することとさせていただきます。お気軽にご相談ください。

◇文書番号:NH2306-0009