マンションドクター火災保険の対応エリアは全国OKです!

専門家であるプロの代理店が教えます!

「教えて!火災保険」

小さいけど頼れるプロ代理店のあおば総合保険株式会社にお任せください。

2007年開業の豊富な経験と高い実績

あおば総合保険株式会社

〒260-0852 千葉県千葉市中央区青葉町1234-18(千葉寺駅から徒歩8分)

| 営業時間 | 平日9:00〜18:00 / 土曜日9:00〜13:00 |

|---|

| 休業日 | 日曜・祝日 |

|---|

マンション共用部の地震保険|教えて!火災保険

マンション共用部における地震保険について

出典:一般財団法人消防防災科学センター災害写真データベース

マンション共用部には火災保険を掛ける管理組合様がほとんどですが、地震保険は未加入という管理組合様も少なくありません。マンション共用部に地震保険は必要なのか?必要でないのでしょうか?

このページではマンション共用部と地震保険について解説していきたいと思います。

1995年1月に発生した阪神淡路大震災、2011年3月には東日本大震災、2016年4月に熊本地震により、多くの日本全国のマンションが損害を受けました。一方では被害を受けなかったマンションも多くあるようです。これらの震災による公的機関のデータにはマンション被災状況の詳細を見つけることが出来ませんでした。

そこで不動産専門家である(株)東京カンテイ様にデータ転載の承認をいただき、宮城マンション管理士連合会様には「震災とマンション」からの引用の承認をいただきました。その他、東日本大震災によるマンション被災状況なども合わせてご紹介していきます。

東日本大震災によるマンション被災状況

東日本大震災宮城県現地調査について

◆実施日 :2011 年7 ~ 8 月

◆調査対象エリア :宮城県全域

◆調査対象マンション :1,460 棟

◆調査項目 :

①マンション建物の被災状況(建物状況)

→「被害無」「軽微」「小破」「中破」「大破」「倒壊」の6 分類で判定

②マンション敷地の被災状況(敷地状況)

→「被害無」「軽微」「小規模」「中規模」「大規模」の5 分類で判定

③マンション周辺の被災状況(周辺状況)

→ ともに「被害無」「被害有」「不明(地震による被害か判断できず)」の3 分類で判定

◆現地調査主体 :東京カンテイ

免震・制震構造によるマンションは東日本大震災のような横揺れの地震には強いが12.1%の免震構造マンションは被害を受けています。データ提供元:(株)東京カンテイ様

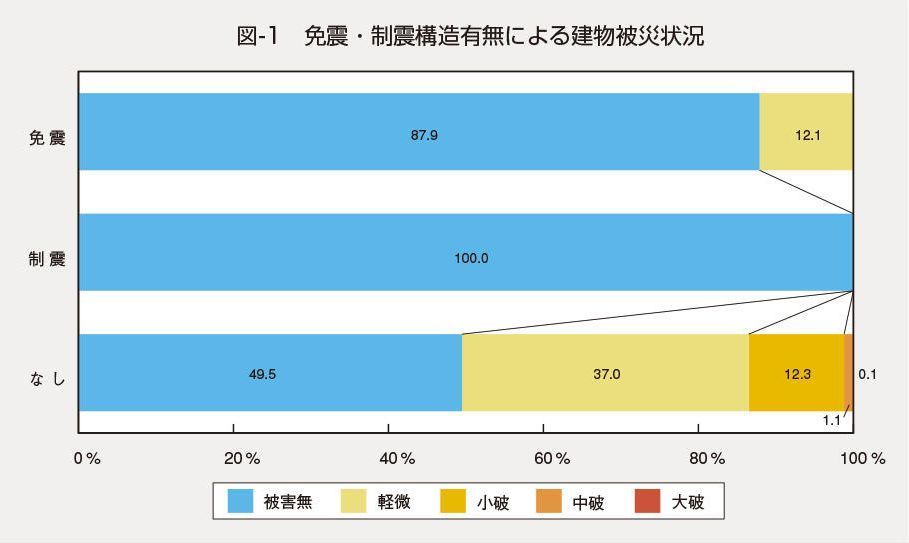

宮城県 免震・制震マンションの被災状況

| 免震制度有無 | 被害無 | 軽微 | 小破 | 中破 | 大破 | 合計 | |

|---|---|---|---|---|---|---|---|

| 免震 | 棟数 | 29 | 4 | 33 | |||

| シェア(%) | 87.9 | 12.1 | 100.0 | ||||

| 制震 | 棟数 | 3 | 3 | ||||

| シェア(%) | 100.0 | 100.0 | |||||

| なし | 棟数 | 706 | 527 | 175 | 15 | 1 | 1,424 |

| シェア(%) | 49.5 | 37.0 | 12.3 | 1.1 | 0.1 | 100.0 | |

| 合計 | 738 | 531 | 175 | 15 | 1 | 1,460 |

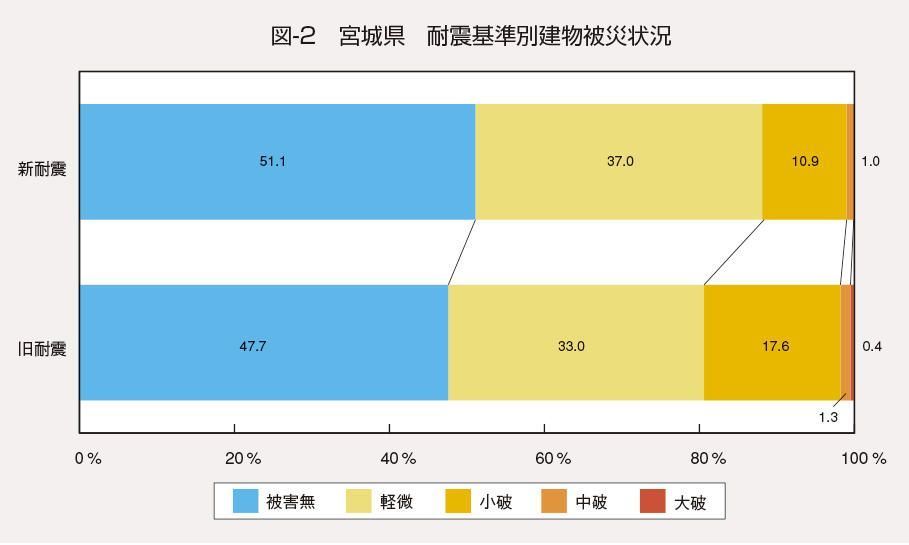

新耐震・旧耐震ともに東日本大震災では約50%のマンションに損害があったと言えます。

データ提供元:(株)東京カンテイ様

東日本大震災 宮城県耐震基準別建物被災状況

| 被害なし | 軽微 | 小破 | 中破 | 大破 | 合計 | ||

|---|---|---|---|---|---|---|---|

| 新耐震 | 棟数 | 630 | 456 | 135 | 12 | 1,233 | |

| シェア(%) | 51.1 | 37.0 | 10.9 | 1.0 | 100.0 | ||

| 旧耐震 | 棟数 | 108 | 75 | 40 | 3 | 1 | 227 |

| シェア(%) | 47.7 | 33.0 | 17.6 | 1.3 | 0.4 | 100.0 | |

| 合計 | 棟数 | 738 | 531 | 175 | 15 | 1 | 1,460 |

| シェア(%) | 50.5 | 36.4 | 12.0 | 1.0 | 0.1 | 100.0 | |

地震保険の概要(マンション共用部の地震保険)

地震保険とは

-

地震保険とは、地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失等による損害を補償する保険です。

地震等による損害は火災保険だけでは補償されません。

地震保険の役割

-

地震により損害を被った場合のマンションの再建・修繕費用は大きなご負担となります。特に新築間もない場合や、大規模修繕後である場合は修繕積立金が不足し、自己負担額が大きくなります。

共用部分の地震保険に加入いただくことで、マンションの再建・修繕資金の一部に充てていただくことができます。

区分所有マンションにおける地震保険の対象

-

地震保険は、お住まいの「建物」や「家財」にかける保険です。

-

区分所有マンションの場合、「共用部分(玄関ホール、廊下、外壁など)の地震保険」と「専有部分(室内、間仕切り壁など)の地震保険」の2種類があります。

-

「共用部分」については管理組合様が地震保険に一括で加入し、「専有部分」については各区分所有者が個別に加入するケースが一般的です。

地震保険のご契約金額(保険金額)の設定方法

-

地震保険は必ず火災保険とセットで契約します(単独では契約できません。)。

-

共用部分に一括で地震保険に加入する場合、地震保険金額は共用部分の火災保険金額の30%~50%の範囲内で設定します。

(例)共用部分の火災保険金額10億円→3億円~5億円の範囲内で設定

-

ただし、区分所有者ごとに共用部分(共有持分)と専有部分あわせて5,000万円が限度となります(保険金額には土地代は含みません。)。

地震保険の保険料

-

地震保険は、お住まいの地域(都道府県)や建物の構造によって決まります。また、建物の免震・耐震性能に応じた割引制度があります。

保険金の支払方法

-

支払われる保険金は、建物の損害状況により「全損」、「大半損」、「小半損」、「一部損」の4区分(※)に分かれます。

-

「全損」は地震保険の保険金額の100%、「大半損」は60%、「小半損」は30%、「一部損」は5%の保険金が支払われます。これは保険金を迅速かつ公正にお支払いするために4区分としているものです。

-

また、地震保険は、法律に基づき国と損害保険会社が共同で運営している保険であり、1回の地震による保険金総支払限度額は12.0兆円(2022年4月現在)となります。

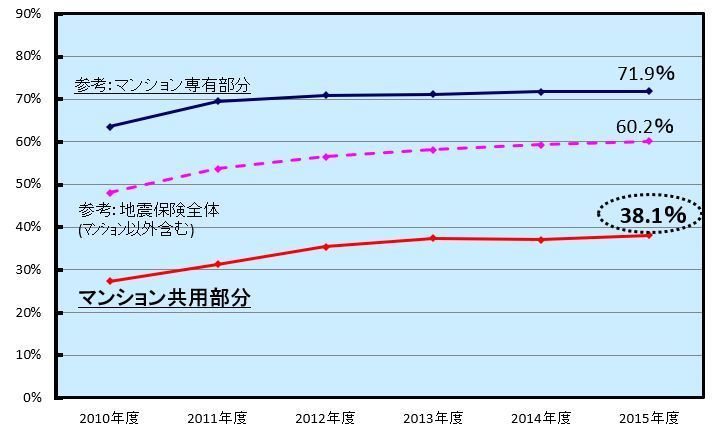

マンション共用部分の地震保険付帯状況①

マンション共用部分における地震保険付帯率は、毎年上昇しているものの、専有部分の付帯率や地震保険全体の付帯率と比較して、かなり低い状況にあります。

※付帯率とは火災保険に対する地震保険の付帯率をいいます。

マンション共用部分の地震保険付帯状況 データは日新火災海上保険(株)調べ

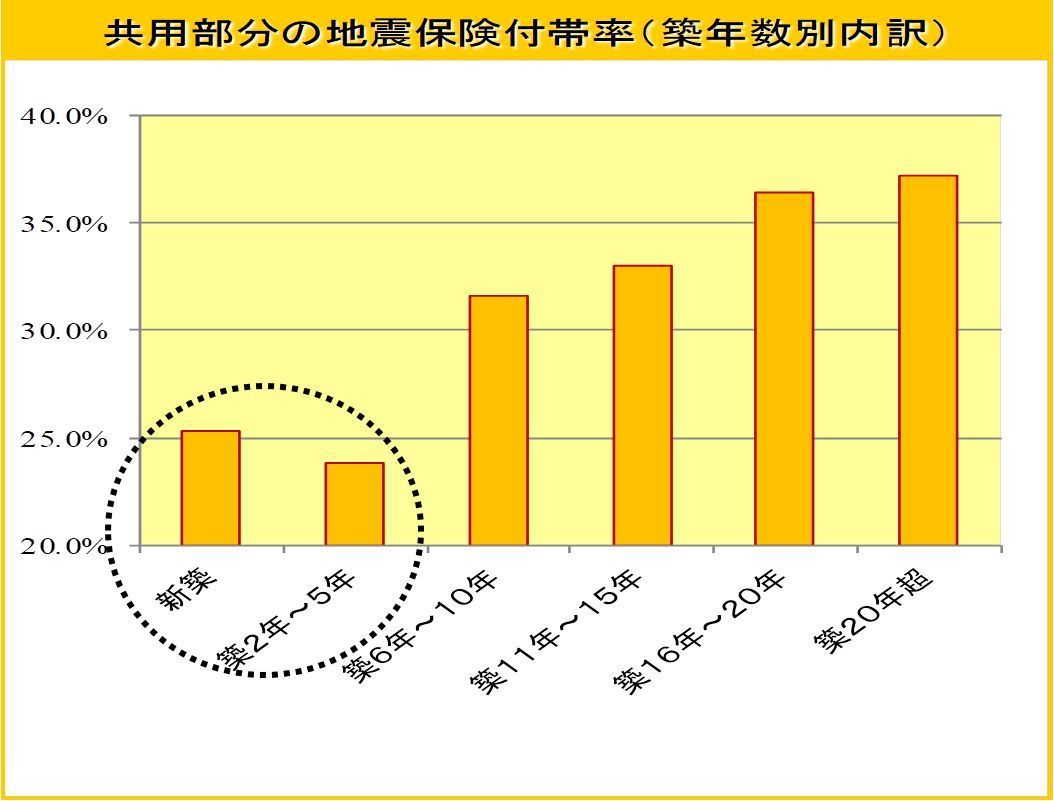

マンション共用部分の地震保険付帯状況②(築年別付帯状況)

築年数の浅い物件の付帯率が低い傾向にあります。建築当初は管理組合が組成されていないため、一般的には、総会決議を経ずに管理会社等の方針によって地震保険付帯の有無を決定しています。そのため、付帯率に大きな違いがあります。

共用部分の地震保険付帯率 データは日新火災海上保険(株)調べ

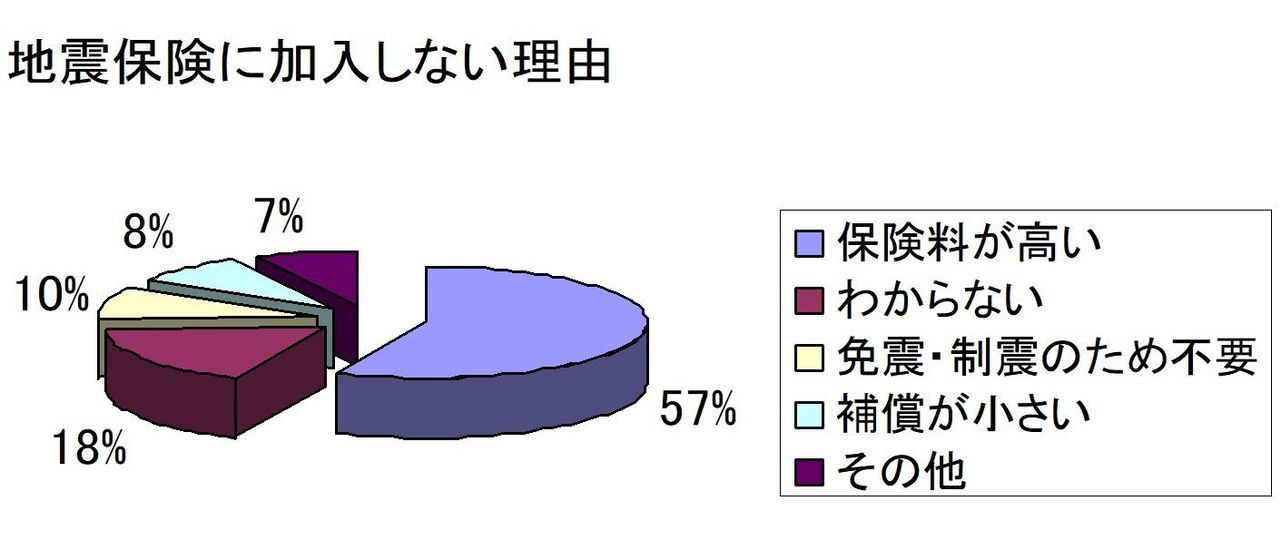

マンション共用部分:地震保険に加入しない理由

「保険料が高い」が過半を占めていますが、実際に地震により共用部分に損害が生じた場合の復旧費用の調達方法について話し合われていない可能性があります。

マンション共用部分地震保険に加入しない理由 データは日新火災海上保険(株)調べ

上記アンケート結果のほか、地震保険付帯率が低い理由としては、

①新築時に付帯されないケースが多く、そのまま現在まで付帯なしとなっている

②「マンションは堅牢なので倒壊しない(=地震保険は不要)」と考えている人が多い

③新築時に付帯なしの場合、その後に付帯するためには総会決議等の手続きが煩雑

といったことが想定されます。

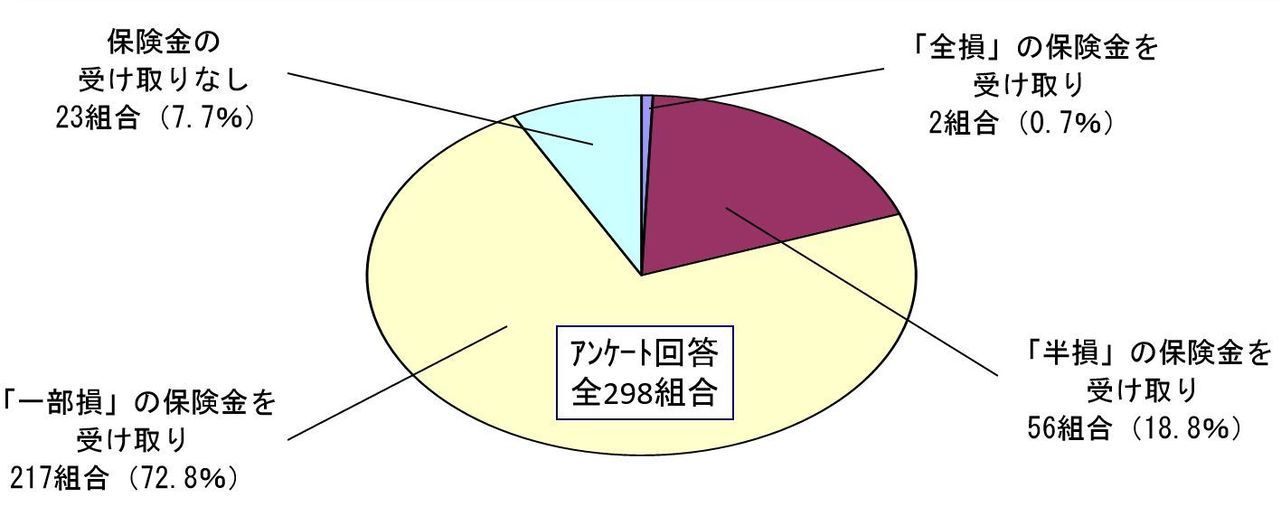

東日本大震災での地震保険金受取状況①

「マンション管理支援ネットワークせんだい・みやぎ」が実施した「仙台圏での被災状況・ 復旧状況に関するアンケート調査」によると、震災当時地震保険に加入していた仙台圏所在のマンションのうち9割以上が地震保険金を受け取り、復旧費用等に充てられています。

東日本大震災での地震保険金受取状況 データは日新火災海上保険(株)調べ

92.3%のマンションが地震保険金をお受け取り

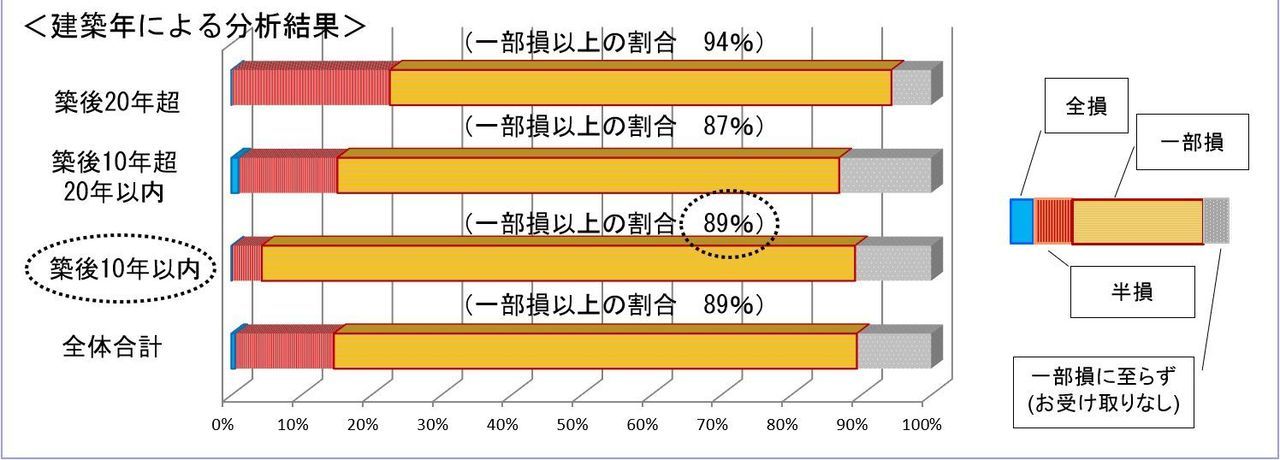

東日本大震災での地震保険金受取状況②(築年別状況)

建築年が古い物件だけでなく、建築後10年以内のマンションでも9割近くが地震保険金を受け取り、復旧費用等に充てられています。

東日本大震災での地震保険金受取状況 データは日新火災海上保険(株)調べ

地震が発生した場合は、建築年数にかかわらず一定の被害を受けます。

地震保険の損害認定(マンション共用部の地震保険)

-

共用部分の地震保険の損害認定は、建物全体の「傾斜・沈下」、「柱・はりの損害割合」により判定します。

-

建物が倒壊しなくても地震保険金は受け取れます。

地震保険の損害認定手順

| STEP1 | 「明らかに全損」かどうかを判断 ⇒明らかに全損(建物が全焼・全壊・完全埋没・津波等で流失等)の場合はSTEP1で終了 |

|---|

| STEP2 | 「傾斜」「沈下」を判定 ⇒倒壊しない場合でも、傾斜や沈下の損害割合を認定 |

|---|

| STEP3 | 損傷の一番大きい階を探す(最上階を除く)その階の柱とはりの損害を確認 ⇒損傷の程度に応じて損害割合を認定 |

|---|

| STEP4 | STEP2とSTEP3の損害割合を合計↓↓↓ |

|---|

<損害割合と支払保険金>

| 区分 | 損害割合 | 支払保険金 |

|---|---|---|

| 全損 | 50%以上 | 地震保険金額の全額 |

| 大半損(※) | 40%~50%未満 | 地震保険金額×60% |

| 小半損(※) | 20%~40%未満 | 地震保険金額×30% |

| 一部損 | 3%~20%未満 | 地震保険金額×5% |

※2017年1月以降保険始期契約より

東日本大震災での地震保険金支払事例(日新火災の事例)①

地震保険の支払事例1

-

構造・階数:鉄筋コンクリート造 11階建

- 総戸室数:40戸

- 建築年:平成元年

- 地震保険金額:1億3,500万円

-

損害状況:損傷の最も大きい階(1階)において、柱4本、はり5本にひび割れの損傷が発生

-

損害認定:一部損と認定

-

1億3,500万円(地震保険金額)×5%(一部損)=675万円

東日本大震災での地震保険金支払事例(日新火災の事例)②

地震保険の支払事例2

-

構造・階数:鉄筋コンクリート造 13階建

- 総戸室数:73戸

- 建築年:昭和55年

- 地震保険金額:2億2,115万円

-

損害状況:損傷の最も大きい階(1階)において、柱29本にひび割れが発生。一部の柱は部分的なコンクリートの潰れまたは鉄筋が見える程度のひび割れあり。

-

損害認定:半損と認定

-

2億2,115万円(地震保険金額)×50%(半損)(※)=1億1,057万円

※2017年1月1日以降始期契約は、損害割合に応じて「大半損」、「小半損」の区分になります。

地震保険の必要性①(マンション共用部の地震保険)

- 地震保険は、地震の際のご負担を軽減します。

| 地震保険加入 | 修復費用の原資 |

|---|---|

| なし | 修繕積立金取崩し + 区分所有者からの一時金徴収 |

| あり | 地震保険の保険金 (修復費用に充当可能、ご負担を軽減) + 修繕積立金取崩し + 区分所有者からの一時金徴収 |

出典:一般財団法人消防防災科学センター災害写真データベース

- 宮城県では、東日本大震災時に4分の3の管理組合が地震保険に加入しており、その約9割で保険金を受領

- 工事費用の資金調達方法の調査でも、修繕積立金と地震保険金が多数を占めた。

- 地震保険のみで復旧工事を行ったマンションも25%あった。

※マンション管理支援ネットワークせんだい・みやぎ「仙台圏での復旧工事に関するアンケート調査」より

地震保険の必要性②

実際、東日本大震災で被害を受けた地震保険の加入のないマンションの中には、修理費負担に関する住民間の合意形成ができず、いつまでも修復できないマンションがありました。

| <平成24年6月2日付・朝日新聞朝刊の記事より引用> → 仙台市泉区の10階建て分譲マンションの事例

|

手元資金(修繕積立金等)の備えのためにも、地震保険が必要です。

マンション共用部の地震保険についてまとめ

- 地震による損害は火災保険では補償されない。

- マンション共用部分における地震保険の付帯率は低い。

- マンションでも築年数にかかわらず地震による損害を被る。

- 地震で被害を受けた場合は、区分所有者から一時金を徴収しなければならない場合があり、建物の復旧にあたり区分所有者間の合意形成が困難となる。

マンション管理組合のみなさまにお願いしたいこと

地震保険へ加入いただくことで、地震の際のご負担を軽減することができます。

実際に加入されるか否かにかかわらず、総会で地震保険または地震の際の復旧費用調達の話し合いの機会がこれまでなかった管理組合様は、一度その機会をもっていただくことも有意義かと思います。

宮城県マンション管理士会様による「震災とマンション」

東日本大震災により東北地方の多くのマンションが損害を受けました。宮城県のマンション管理士会様は被災するマンションを見て地震保険についてどのような見解をされていたのでしょうか?宮城県のマンション管理士会様にご協力お願いをして記事を掲載させていただきました。結論から言いますと地震保険に問題点はあるが、マンション共用部に地震保険は必要であるとの見解のようです。平成23年度の資料になりますので、情報が古い点はご了承ください。

出典:宮城県マンション管理士会「震災とマンション」より

【地震保険の概要】

- 地震保険は、被災者の『生活の安定』 に寄与することを目的とする保険であるため、保険の対象は 『居住用の建物と家財』 に限定されます。

- 保険事故は地震・噴火 ・津波を原因とする火災・損壊・埋没・流出による被害です。

- 通常の損害保険と大きく異なる点は、支払い保険金を実際の被害額ではなく、全損・半損 ・一部損の三段階に区分けして支払う点です。損保各社では地震保険が 『生活の安定』 を目的としている為、なおかつ保険金の支払いをいち早く実現する為に三段階に区分けして支払いをしていると説明しています。

- 地震保険は独立の保険ではなく、火災保険に付帯する形になっており、主契約である火災保険の保険金額の30% 50%の範囲内で保険金額を設定することになっています。(すでに火災保険を契約している場合、契約期間の中途からでも地震保険に加入できます)火災保険の50%までしか加入できないので全損になって、保険金だけでは住宅の復旧ができずにローンだけが残る場合もあります。

- 地震損害の巨大さに対応するため、政府が再保険する形になり、保険金の支払いの確実性を担保しています。

- 保険料は、所在地(都道府県)と建物の構造により異なります。又、築年数や耐震等級などに応じて割引制度があります。

- 1回の地震について支払われる保険金の総額限度が地震保険法施行例で定められています。( 2008 年 4 月 1日時点では5兆5千億円)この金額は関東大震災クラスの地震が発生しでも全額支払可能と想定されている金額です。 日本損害保険協会は、今回の東日本大震災関連で支払われた地震保険金の総額が、1兆 1531 億円になっていると公表しています。(H23.9. 30 時点)又、損害保険金社の経営が破綻した場合に契約者保護を行う『損害保険契約者保護機構』でも、地震保険は100%補償されることになっています。

教えて!火災保険から「マンション共用部における地震保険の必要性について」

マンション共用部には地震保険は必要です。

東日本大震災のマンションではマンション共用部に地震保険の加入があったマンションは役に立ったという情報の一方では一部損認定(保険金額×5%)と半損認定(保険金額50%)には10倍の差があり、半損の認定まで行かないマンションは地震保険金だけでは修繕費をまかなえないマンションもあったという情報も散見しました。

これらの問題については現在の地震保険は

- 全損(保険金額×100%)

- 大半損(保険金額×60%)

- 小半損(保険金額×30%)

- 一部損(保険金額×5%)

この4段階に分けられていますので、マンションが被災しても地震保険金を活用し修復へ向けてある程度クリア出来るのではないかと存じます。

マンション管理組合様の保険証券を拝見することが多い保険のプロから見て気になるのは地震保険の付保率がまだまだ低いことです。地震保険に加入していない管理組合様に検討していただきたいのは地震保険への加入です。

大地震で建物や設備が深刻な被害を受けた時に、区分所有者は大きな負担を強いられる可能性があります。地震保険は加入をしていたとしても、補償内容が限定的なため地震保険は役には立つものの、マンション再建への金額には届かないことも考えられます。

しかし、地震保険の加入がなければマンション共用部に損害が発生しても火災保険からは何も出ません。

地震保険は必要な保険ですので管理組合の皆さまはご検討くださればと思います。

マンションドクター火災保険についてもっと詳しく教えます!

弊社のホームページではマンションドクター火災保険に関する情報を他にも多く提供しております。気になるページがございましたら、下記のバナーからご覧ください。

マンションドクター火災保険のご相談はこちら

「教えて!火災保険」運営:あおば総合保険株式会社のホームページにお越しいただき、ありがとうございます。マンションドクター火災保険のお問合せ・ご相談はお電話・メールにて受け付けております。

お問合わせはメールでのやり取りが便利かと思います。はじめに下記3つのバナーの中からお選びいただきお問合せください。

弊社によくあるご質問

- マンションドクター火災保険の見積を急いでいるのですが大丈夫ですか?

- 理事会にマンションドクター火災保険の説明に来てくれますか?

- 遠方でも対応してくれますか?

お問合わせ内容はマンションドクター火災保険に関することとさせていただきます。お気軽にご相談ください。

※他社で起きている事故のご相談、マンション共用部の火災保険についての一般論などについてはお答えできない場合もございます。

受付時間:9:00~18:00(土日祝を除く)