マンションドクター火災保険の対応エリアは全国OKです!

専門家であるプロの代理店が教えます!

「教えて!火災保険」

小さいけど頼れるプロ代理店のあおば総合保険株式会社にお任せください。

2007年開業の豊富な経験と高い実績

あおば総合保険株式会社

〒260-0852 千葉県千葉市中央区青葉町1234-18(千葉寺駅から徒歩8分)

営業時間 | 平日9:00〜18:00 / 土曜日9:00〜13:00 |

|---|

休業日 | 日曜・祝日 |

|---|

マンションドクター火災保険のことなら、日新火災の専属代理店「教えて!火災保険」運営:あおば総合保険株式会社にお任せください。

マンションドクター火災保険の補償内容

「教えて!火災保険」

マンションドクター火災保険の補償内容

「マンションドクター火災保険」はマンション

生活を取り巻く様々なリスクを補償します。

マンションドクター火災保険の補償内容 基本補償

マンションドクター火災保険では以下の補償があらかじめセットになっています。※地震、噴火またはこれらによる津波を原因とする事故は補償の対象となりません。

財産に関する補償

*1 「風災・雹(ひょう)災・雪災危険補償特約(実損払)」「風災・雹(ひょう)災・雪災危険補償特約(20万円フランチャイズ払)」のいずれかを必ず選択していただ きます。

*2 「事故時諸費用補償特約(10%払100万円限度型)」「事故時諸費用補償特約(20%払3,000万円限度型)」のいずれかを必ず選択していただきます。

マンションドクター火災保険のおすすめポイント

火災だけでなく、自然災害やその他の様々な事故を幅広く補償します!

建物本体の共用部分に限らず、建物以外の構築物(自転車置場等)や 区分所有者共有の動産も補償します!

オプションで管理組合および各区分所有者個人の賠償責任も補償できます。

オプション

以下のオプションを選択いただくことにより補償を追加できます。

財産に関する補償

*1 「水災危険補償特約(実損払)」「水災危険補償特約(定率払)」のいずれかを任意で選択いただけます。

費用に関する補償

建物管理賠償責任補償特約の補足

管理組合等が次のいずれかに該当する事故により、他人の身体に障害を与えたり、他人の財物を損壊したことにより法律上の損害賠償責任を負った場合の損害賠償金などを補償します。

- マンション共用部分の欠陥等に起因する偶然な事故

- マンション共用部分の賃貸または管理およびこれに付随する業務の遂行に起因する偶然な事故

個人賠償責任総合補償特約(包括契約用)の補足

居住者等が日常生活において発生した偶然な事故または居住用戸室の所有・使用・管理に起因する偶然な事故により、他人の身体に障害を与えたり他人の財物(他人からの借用物を除きます。)を損壊したことまたは線路等への立入り等により電車を運行不能にさせたことにより法律上の損害賠償責任を負った場合の損害賠償金などを補償します。

建物管理賠償責任補償特約をセットした場合のみ選択いただけます。

※個人賠償責任総合補償特約(包括契約用)をご選択いただいた場合、保管物賠償責任補償対象外特約が自動セットされます。なお、オプションでマンション敷地外で発生した賠償事故を補償対象外とすることができます。

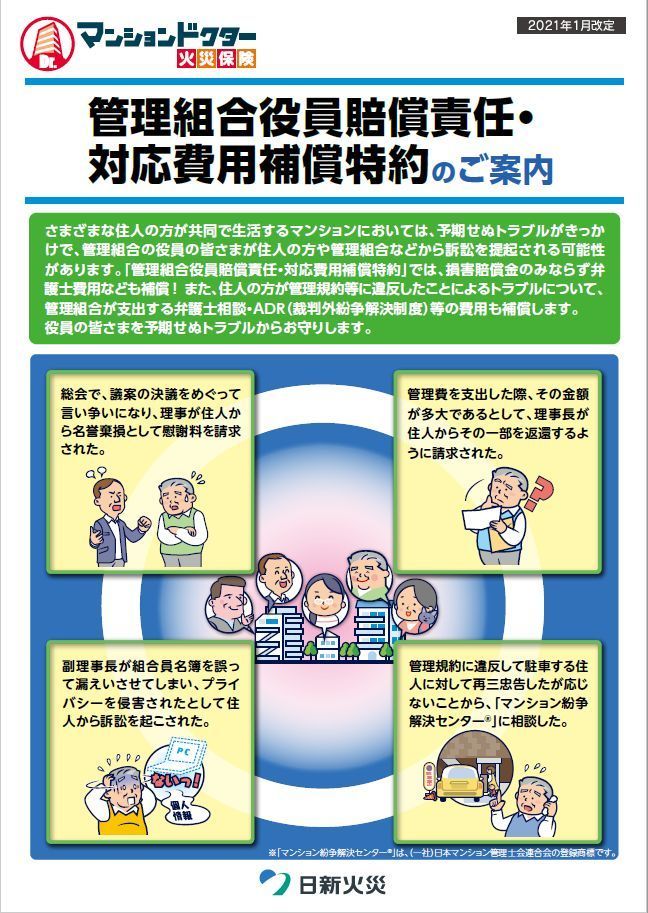

管理組合役員賠償責任・対応費用補償特約の補足

マンション管理組合またはその役員が管理規約等に規定する業務に係る行為に起因して、損害賠償請求を受けたことによって負担する法律上の損害賠償金、弁護士費用、法律相談費用、初期解決費用等の損害や情報漏えい対応費用、居住者が管理規約等に違反したことによるトラブル等が発生した際に 管理組合が負担する弁護士相談等費用を補償します。

傷害に関する補償

自己負担額(免責金額)の設定について

財産に関する補償は0円 5万円 10万円 20万円から、建物管理賠償責任補償特約および個人賠償責任総合補償特約(包括契約用)は、 それぞれ0円 5万円 10万円 20万円 30万円から選択していただきます。

※風災・雹(ひょう)災・雪災危険補償特約(20万円フランチャイズ払)または水災危険補償特約(定率払)をセットした場合、自己負担額(免責金額)は0円となります。

※風災・雹(ひょう)災・雪災危険補償特約(実損払)または盗難・水濡れ等危険補償特約をセットした場合で、自己負担額(免責金額)0円を選択したときには、 風災・雹災・雪災の事故もしくは水濡れ事故の自己負担額(免責金額)5万円を設定することができます。

※自己負担額(免責金額)0円を選択した場合でも、破損・汚損等、電気的・機械的事故および管理組合役員賠償責任・対応費用補償特約の弁護士相談等費用の自己負担額(免責金額)は1万円となります。

※費用に関する補償および管理組合役員賠償責任・対応費用補償特約(弁護士相談等費用を除きます)に対する自己負担額(免責金額)は常に0円となります。

※宅配ロッカー内動産補償特約の自己負担額(免責金額)は5,000円となります。

地震保険について

地震による火災や損壊は地震保険で!

地震による火災、損壊、流失などの損害は「マンションドクター火災保険」だけでは補償の対象となりません。

「地震保険」をあわせてご契約ください。

地震保険のお申込み

地震保険だけではご契約いただけません。「マンションドクター火災保険」にセットして地震保険をお申込みください。火災保険のご契約時に地震保険をご契約されなかった場合でも、火災保険の保険期間の中途から地震保険をご契約いただけますので、 希望される場合にはあおば総合保険株式会社までご連絡ください。 マンション共用部分への地震保険のご契約については、各戸室ごとの共有持分割合が確認できること等、一定の条件があります。

地震保険のお支払い保険金

①お支払いする保険金の額

| 損害の程度*1 | 認定の基準*1 | お支払いする保険金の額 | ||||

| 建 物 | 全損 | 主要構造部の損害額

| 建物の時価額の 50%以上 | 焼失または流出した床面積

| 建物の延床面積の 70%以上 | 地震保険金額の100% 〔時価額が限度〕 |

| 大半損 | 建物の時価額の 40%以上50%未満 | 建物の延床面積の 50%以上70%未満 | 地震保険金額の60% 〔時価額の60%限度〕 | |||

| 小半損 | 建物の時価額の 20%以上40%未満 | 建物の延床面積の 20%以上50%未満 | 地震保険金額の30% 〔時価額の30%限度〕 | |||

| 一部損 | 建物の時価額の 3%以上20%未満 | 床上浸水 | 全損・大半損・小半損に至らない建物が、床上浸水または 地盤面より45cmを超える浸水を受け損害が生じた場合 | 地震保険金額の5% 〔時価額の5%限度〕 | ||

お支払いする保険金は、1回の地震等による損害保険会社全社の支払保険金総額が12.0兆円を超える場合、算出された支払保険金総額に対する12.0 兆円の割合によって削減されることがあります(2022年4月現在)。

*1 損害の程度である「全損」「大半損」「小半損」「一部損」の認定は、「地震保険損害認定基準」に従います。詳細については、ご契約の しおりをご参照ください。

※大規模地震対策特別措置法に基づく警戒宣言が発令された場合、その地域に所在する建物については地震保険の新規契約または増額契約はご契約いただけませんのでご注意ください。

②保険金をお支払いできない主な損害

- 地震等が発生した日の翌日から起算して10日を経過した後に生じた損害 など

地震保険のご契約にあたって

地震保険の対象となるもの

建物

居住用の建物 (店舗や事務所等のみに使用されている建物は除きます。)※区分所有者共有の動産は地震保険の対象とはなりません。

地震保険の保険金額

マンション共用部分の地震保険の保険金額は、各区分所有者ごと*2の地震保険の保険金額を合計した額となります。

各区分所有者(地震保険の対象となる居住用戸室)ごと*2の地震保険の保険金額

=「マンションドクター火災保険」の保険金額×共有持分割合×30~50%

※地震保険をセットする場合、区分所有者ごと*2に、建物の専有部分に対してご契約されている地震保険の保険金額と持分割合に応じた区分所有者ごと*2の共用部分の保険金額を合算して5,000万円を超えないように保険金額を設定してください。 5,000万円を超えた場合も、合算して支払う地震保険金は区分所有者ごと*2に専有部分・共用部分を合算して5,000万円が限度となります。

*2 地震保険の対象となる居住用戸室ごと

地震保険の割引制度

地震保険には、建物の免震・耐震性能に応じた保険料の割引制度がございます。割引適用の際は、所定の確認資料のコピーのご提出が必要です。なお、本割引は確認資料をご提出いただいた日以降について適用します。

※割引は重複して適用することはできません。

| 割引名(割引率) | 割引適用条件 | 必要な確認資料※3(コピー) |

| 建築年割引 (10%) | 昭和56年6月1日以降に新築された建物であること | 公的機関等が発行する適用条件を確認できる書類(「建物登記簿謄本」、「建築確認書」等) |

| 耐震等級割引 (等級に応じて10%・30%・50%) | 住宅の品質確保の促進等に関 する法律、または国土交通省 の定める「耐震診断による耐 震等級の評価指針」に基づく耐震等級を有している建物で あること。 | ①住宅の品質確保の促進等に関する法律に基づく「建設住宅性能評価書」、「共用部分検査・評価 シート」「設計住宅性能評価書」 ②「耐震性能評価書」(耐震等級割引の場合に限ります。) ③登録住宅性能評価機関が作成した「技術的審査適合証」、「長期使用構造等である旨の確認書」(免震建築物であることまたは耐震等級が確認できない場合、耐震等級割引(新築は 30%、増築・改築は10%)が適用されます。) ④以下の2つの書類(a.のみの場合は耐震等級割引(新築は30%、増築・改築は10%)が適用されます。) a.長期優良住宅の普及の促進に関する法律に基づく認定書類(「認定通知書」、認定長期優良住宅であることが確認できる「住宅用家屋証明書」「認定長期優良住宅建築証明書」等) b.「耐震等級」または「免震建築物」であることが確認できる「設計内容説明書」等 ※上記の他、登録住宅性能評価機関が作成した書類のうち、免震建築物であることまたは耐震等級を証明した書類であれば、免震建築物割引または耐震等級割引の確認資料となります。 |

| 免震建築物割引 (50%) | 住宅の品質確保の促進等に関する法律に基づく免震建築物であること。 | |

| 耐震診断割引 (10%) | 地方公共団体等による耐震診断・耐震改修の結果、改正建築基準法に基づく耐震基準を満たす建物であること。 | ①耐震診断の結果により国土交通省の定める基準(平成18年国土交通省告示第185号*4) に適合することを地方公共団体等が証明した書類 ②耐震診断・耐震改修の結果により減税措置を受けるための証明書(「耐震基準適合証明書」、「住宅耐震改修証明書」等) |

*3 代表的な確認資料となりますので、詳細については、あおば総合保険株式会社までお問合せください。

*4 平成25年国土交通省告示第1061号を含みます。

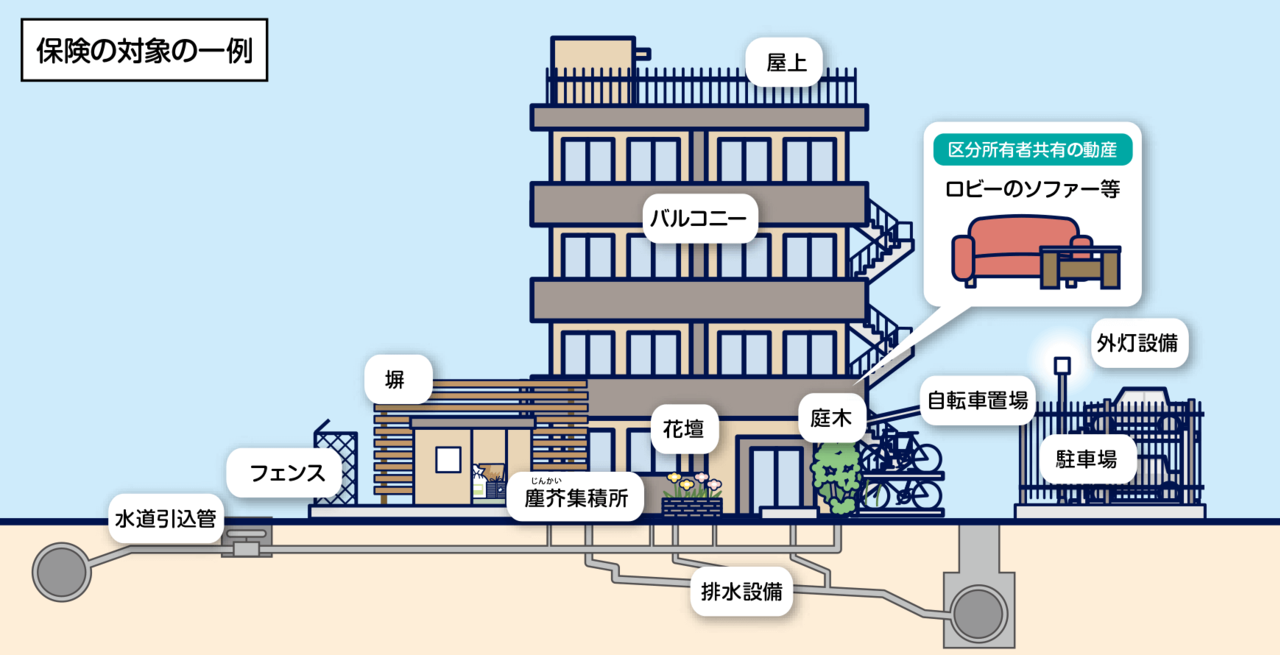

保険の対象の範囲など

保険の対象の範囲

マンション建物の本体の共用部分(玄関ホール、屋外階段等)に加えて、建物に直接付随しない付属建物や設備、構築物などの共用部 分および区分所有者共有の動産*も保険の対象として補償されます。

*通貨、預貯金証書、1個または1組の価額が30万円を超える美術品などは含まれません。

※共同住宅建物が2棟以上ある場合、それぞれに保険金額を定めてご契約いただきます。

その際、付属設備がどちらに含まれるか不明確な場合は、いずれかの建物に含まれる旨を明記してください。

評価の方法

○建物の評価は新価基準によって行います。

○マンション共用部分の評価額は、一般的に壁真基準の場合はマンション全体の評価額の40%程度、上塗基準の場合は60%程度となります。共用部分と専有部分の区別については、管理規約等でご確認ください。

保険金額の決定方法

評価額が2億円の場合⇒保険金額は2億円で設定します。

※万が一の事故によって修理をしなければならない場合に備えて、保険金額は評価額いっぱいで設定することをおすすめしますが、ご希望により、評価額の範囲内(評価額の20%~90%)で設定いただくことができます。この場合、修理等を行うにあたって自己負担が生じることがありますのでご注意ください。

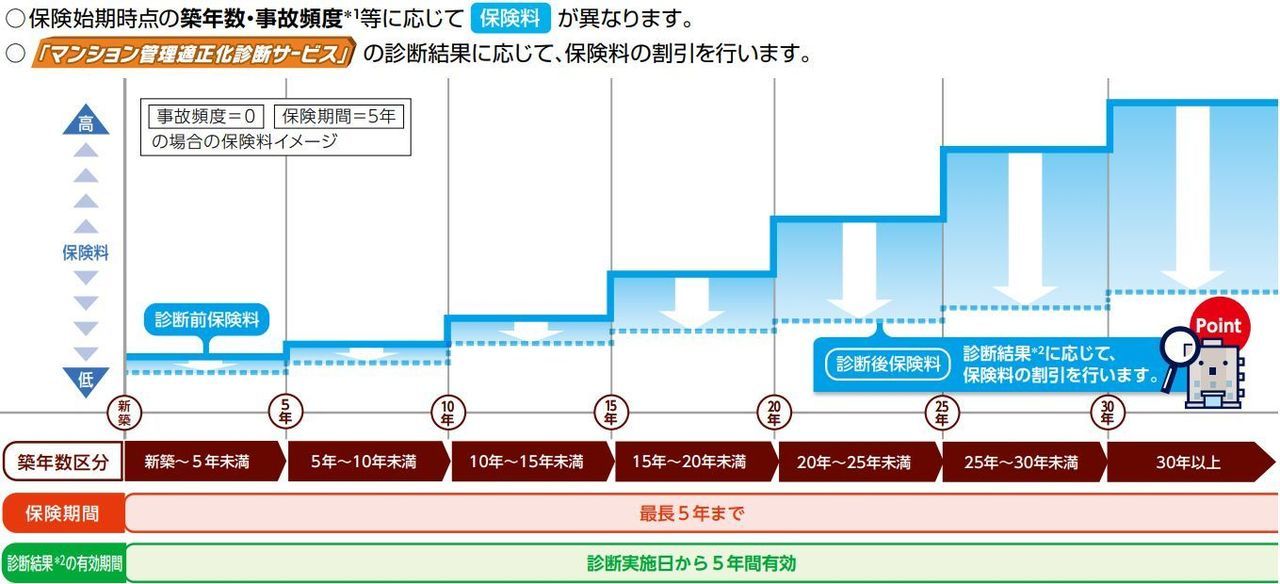

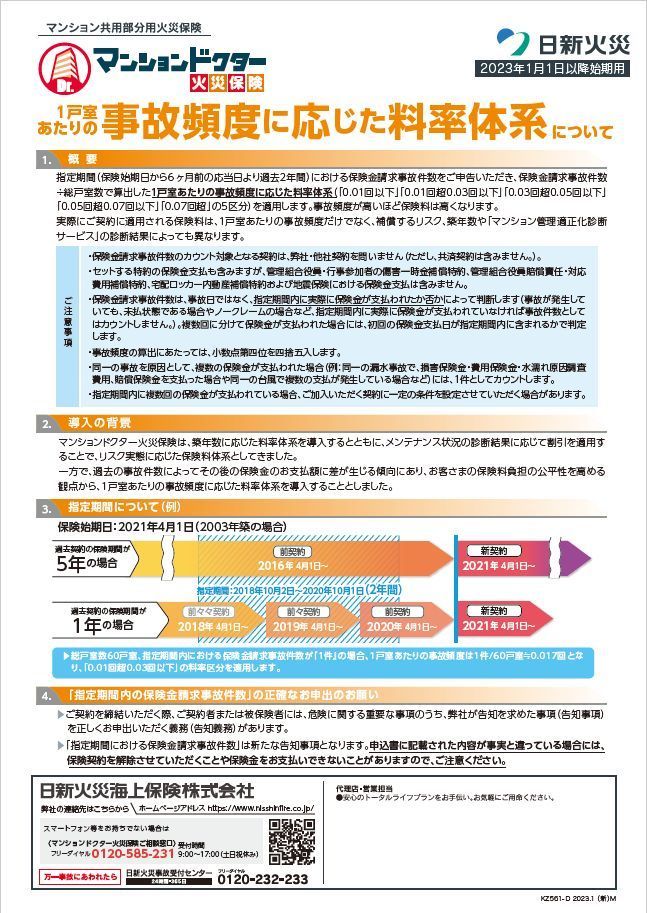

保険期間・診断結果の有効期間・保険料

*1「事故頻度」=「指定期間*3内における事故件数*4」÷「マンションの総戸室数」

*2 「マンション管理適正化診断サービス」における診断結果をいいます。

*3 保険始期日から6か月前の応当日より過去2年間をいいます。

*4 事故日ではなく、保険金支払日を基準としてカウントします。セットする特約の保険金支払はカウントに含みますが、管理組合役員・行事参加者の傷害一時金補償特約、管理組合役員賠償責任・対応費用補償特約、宅配ロッカー内動産補償特約および地震保険における保険金支払は含みません。

| 以下のケースは、事故件数1件としてカウントします。 例1 同一の給排水管を原因として、漏水にかかる物損事故と賠償責任事故が同時に発生している場合 例2 同一の台風で複数の支払が発生している場合 |

マンションドクター火災保険の主な補償内容について

今加入している火災保険と比較したいので、

補償内容についてもう少し詳しく教えてください。

保険料が安いだけじゃ・・・

まだ理事会に諮れないかな・・・

事故が起きた時に保険が出ないと意味ないよね・・・

補償内容と事故の例

基本 火災、落雷、破裂・爆発

火災、落雷、破裂・爆発によりマンション共用部分に生じた損害を補償します。

基本 盗難・水濡れ等危険補償特約

以下の事故によりマンション共用部分に生じた損害を補償します。

基本 風災・雹(ひょう)災・雪災危険補償特約

風災、雹(ひょう)災、雪災によりマンション共用部分に生じた損害を補償します。

基本 事故時諸費用補償特約

火災等により損害保険金が支払われる場合に、損害保険金に上乗せして事故時諸費用保険金をお支払いします。

オプション 水災危険補償特約

水災によりマンション共用部分に生じた損害を補償します。

オプション 破損・汚損等危険補償特約

不測かつ突発的な事故によりマンション共用部分に生じた損害を補償します。

オプション 水濡れ原因調査費用補償特約

水濡れ事故が発生した場合に、その原因調査に要する必要かつ有益な費用を補償します。

オプション 電気的・機械的事故補償特約

電気的・機械的事故によりマンションの共用部分に付属する機械設備・装置に生じた損害を補償します。

オプション 残存物取片づけ費用補償特約

火災等の事故により保険金をお支払いする場合で、損害を受けた保険の対象の残存物取片づけに要する費用を補償します。

オプション 修理付帯費用補償特約

火災等の事故によりマンション共用部分に損害が生じた場合で、水濡れ原因調査費用以外の原因調査費用、仮修理費用等を補償します。

オプション 失火見舞費用補償特約

マンション共用部分から発生した火災等により第三者(区分所有者等)の所有物に滅失、損傷または汚損が生じた場合に見舞金等の費用をお支払いします。

オプション 建物管理賠償責任補償特約

マンション共用部分の欠陥等に起因する偶然な事故や共用部分の管理等に起因する偶然な事故により、他人の身体に障害を与えたり、他人の財物を損壊したことにより、法律上の賠償責任を負った場合に保険金をお支払いします。

オプション 個人賠償責任総合補償特約(包括契約用)

マンション居住者等の日常生活にかかわる事故により、他人の身体に障害を与えたり、他人の財物を損壊したこと等によって、法律上の賠償責任を負った場合に保険金をお支払いします。

*建物管理賠償責任補償特約を選択した場合のみ、選択いただけます。

*保険証券記載の建物の所在する敷地内に補償を限定することができます。この場合、「個人賠償責任(包括)の敷地外補償対象外特約」をセットいただきます。

【主な事故例】

- 自転車乗車中、ハンドル操作を誤り、通行人にケガをさせてしまった。

- 子どもが野球をしていて、隣家の窓ガラスを割ってしまった。

- 自室のベランダから誤って鉢植えを落としてしまい、路上の車に傷をつけてしまった。

- 自室の洗濯機のホースが外れ、下の階に漏水し、階下の住人の衣類を汚してしまった。

オプション 管理組合役員賠償責任・対応費用補償特約

マンション管理組合またはその役員が管理規約等に規定する業務に係る行為に起因して、損害賠償請求を受けたことによって負担する法律上の損害賠償金、弁護士費用、初期解決費用等の損害や情報漏えい対応費用、居住者が管理規約等に違反したことによるトラブル等が発生した際に管理組合が負担する弁護士相談等費用を補償します。

オプション 宅配ロッカー内動産補償特約

火災等の事故により、宅配ロッカー内に収容されている動産に損害が生じた場合に保険金※をお支払いします。

オプション 管理組合役員・行事参加者の傷害一時金補償特約

「管理組合役員業務中」または「管理組合主催の行事中」に被った傷害に対して、一時金※をお支払いします。

※1名あたり、死亡一時金:10万円・入院一時金:1万円・通院一時金:5,000円

【主な事故例】

- 区分所有マンションの防災訓練中に、居住者が転んで骨折した。

- 管理組合主催の夏祭り中に、居住者およびその親族が熱中症になり通院した。

このページは「マンションドクター火災保険」の補償内容を簡単に説明しています。

保険金の支払条件や保険金をお支払いできない場合など、その他この保険の詳細につきましては、パンフレット、日新火災のインターネット約款にてご確認ください。

マンションドクター火災保険のパンフレット一覧

マンションドクター火災保険パンフレットとマンションドクター火災保険に関連する資料をご紹介します。ダウンロードして閲覧可能です。

マンション管理組合の火災保険って?

マンション管理組合の火災保険って難しくない?

管理組合が加入するマンション共用部分の火災保険とはなんだろう?理事の皆さまにはそんな疑問が多々あることかと思います。

管理組合の理事の皆様はマンション共用部分の火災保険をよく分からなくても何も恥ずかしいことではありません。

何故なら管理組合の理事の任期は1年や2年で変わるのに対して、ほとんどのマンション共用部分火災保険の保険期間は5年。理事の任期中に火災保険の契約事項に携わることもほとんどないと言えます。つまり、理事の皆様は「マンション共用部分の火災保険について詳しく知らない人のほうが多いのです。」

そんな管理組合の理事の皆さまにも分かりやすく解説しています。

マンション管理組合火災保険の火災保険とはどのようなもの?そう思われましたら次の記事をご覧になられてください。

マンションドクター火災保険のお見積り・お問い合わせ方法を3つ紹介します

マンション管理適正化診断サービスの申し込み

マンションドクター火災保険のお見積

が早く欲しい管理組合様はこちら

マンションドクター火災保険の見積が早く欲しい管理組合様におすすめ!

- マンションドクター火災保険の正確な見積を取って理事会で比較検討したい。

- 火災保険の満期まで時間が無いので出来るだけ早くマンション管理適正化診断サービスを受けてマンションドクター火災保険の見積が欲しい。

- マンション管理適正化診断サービスを受けて今後のマンション管理に生かしたい。

マンションドクター火災保険の概算お見積り依頼

マンションドクター火災保険の概算

お見積りが欲しい管理組合様はこちら

慎重に検討したい管理組合様におすすめ!

- マンションドクター火災保険について概算の見積を取ってからマンション管理適正化診断サービスを申し込むかを理事会で検討したい。

- まずは理事会への検討材料としてマンションドクター火災保険の概算見積が欲しい。

- 管理会社の扱う火災保険を更新したばかりだが、マンションドクター火災保険はどうだったのか?気になるので概算の見積りが欲しい。

マンションドクター火災保険のご相談

よく分からないのではじめは相談したい管理組合様はこちら

よく分からないのではじめにご相談したい管理組合様におすすめ!

- マンションドクター火災保険の診断から契約までのスケジュールを確認したい。

- マンションドクター火災保険についていくつか質問をしたい。

- 管理会社の扱う保険会社以外で大丈夫なのかを聞きたい。

マンションドクター火災保険についてもっと詳しく教えます!

弊社のホームページではマンションドクター火災保険に関する情報を他にも多く提供しております。気になるページがございましたら、下記のバナーからご覧ください。

マンションの資産価値向上の為に

この記事を書いた人 高倉 秀和

{kind=link}

管理組合の皆様へ

当ページをご覧いただきまして、ありがとうございます。

私がこのお仕事をしていることで感じることは、弊社にご相談をいただく管理組合の皆様は、マンション管理組合の運営を何とか良い方向へもっていきたいという前向きな理事長と理事の皆様が必ずいます。そんな熱い思いをもたれている管理組合の皆様には、依頼された代理店の立場である私としても何とかそのご期待に応えたいという思いになります。保険契約とは、お客さま(管理組合の皆様)と契約をさせていただく弊社とのお互いの信頼関係があってこそ成り立つものだと思っています。

もちろん、全ての管理組合の皆様に弊社の提案がお役に立てられることはなく、ご契約に至らない事もありますが、そのときは理由がありますので私自身(高倉)はそれでも良いと思っています。ご契約に至らない理由は、

- 適正化診断サービスの診断の点数が良くなかった

- 事故の発生頻度が高かった

この2つのケースがほとんどです。

ある管理組合の理事長様は、1と2の結果を鑑み、適正化診断サービスを受けた後に次のようにおっしゃってくれました。

普段はあまり見ない書類を改めてみることが出来て、管理組合として改善すべきことと、知っておかなければならないことを沢山気づかされた。マンション適正化診断サービスはまるでドクターに診断を受けているようだった。今後はドクターのアドバイスも管理組合の運営に参考にしていかなくてはならない。

このようにおっしゃってくれていた管理組合様は5年後に再度、適正化診断サービスを受けていただき診断の内容は前回よりもかなり改善され、診断の点数がよくなり、弊社にてご契約に至ることが出来ました。

マンションは多くの居住者の皆さまにとって、生涯の住まいであると共に大切な資産です。集合住宅として出入りする業者や来客も多いため、生活していく中で一定数の事故は発生することもありますが、何も対策をしておかなければ築年数の経過により給排水管の老朽化により漏水事故などが増えてくることが考えられます。管理組合が主導して、メンテナンスを計画し居住者の皆さまにより良い暮らしを提案し、築年数が経過しても資産価値が向上するようなコミュニティ作りをしておきましょう。

◇文書番号:NH2306-0002