地震保険のご加入をおすすめします

|教えて!火災保険

地震保険は必要です

火災保険だけでは、地震・噴火またはこれらによる津波を原因とする火災損害 (地震等により延焼拡大した損害を含みます)

は補償されません。

地震保険とは

法律(「地震保険に関する法律」)に基づいて、政府と民間の損害保険会社が共同で運営している制度です。

地震災害による被災者の生活の安定に寄与することを目的としています。

保険料は各社共通となっています。

利潤を一切いただかず、皆様の保険料は準備金として積み立てられています。

住まいの火災保険にセットしてご契約いただきます。地震保険のみではご契約できません。

居住用建物またはその建物に収容されている家財が対象となります。

(専用店舗・事務所などの建物は対象になりません。また、営業用什器・備品や商品も対象となりません。)

※地震保険は、民間損害保険会社が契約募集・損害発生時における状況の確認や保険金の支払いなどの業務を行いますが、大地震発生時には 巨額の保険金を支払う必要があるため、保険金の支払責任は政府と民間で負担しています。

住まいの地震保険へのご加入をおすすめします。

地震保険では、地震・噴火またはこれらによる津波(以下「地震等」といいます。)を原因とする火災・損壊・埋没・流失によって、保険の対象である建物または家財が損害を受けた場合に保険金をお支払いします。保険金は、実際の修理費ではなく、損害の程度(全損、大半損、小半損または一部損)に応じて地震保険金額の一定割合(100%、60%、30%または5%)をお支払いします。

火災保険では、

①地震等による火災(およびその延焼・拡大損害)によって生じた損害

②火災(発生原因の如何を問いません)が地震等によって延焼・拡大したことにより生じた損害

はいずれも補償の対象となりません。

お支払いできない主な例

- 保険契約者、被保険者(補償を受けられる方)の故意もしくは重大な過失または法令違反による事故

- 地震等の際における紛失または盗難

- 戦争、内乱などによる損害

- 地震等が発生した日の翌日から起算して10日を経過した後に生じた事故等

地震保険のお支払金額

| 損害の程度 | 建物 | 家財 |

|---|---|---|

| 全 損 | 地震保険金額の100%(時価が限度) | 地震保険金額の100%(時価が限度) |

| 大 半 損 | 地震保険金額の 60%(時価の60%が限度) | 地震保険金額の 60%(時価の60%が限度) |

| 小 半 損 | 地震保険金額の 30%(時価の30%が限度) | 地震保険金額の 30%(時価の30%が限度) |

| 一 部 損 | 地震保険金額の 5%(時価の5%が限度) | 地震保険金額の 5%(時価の5%が限度) |

※損害の程度の認定は「地震保険損害認定基準」に従います。(国が定める「災害に係る住家の被害認定基準運用指針」とは異なります。)

※損害の程度が一部損に至らない場合は補償されません。

※損害の程度が全損と認定された場合には、地震保険の補償はその損害が生じた時に遡って終了しますので、終了後に発生した地震等による損害は補償されません。

※門、塀、垣、エレベーター、給排水設備のみの損害など、主要構造部に該当しない部分のみの損害は補償されません。

※お支払いする保険金は、1回の地震等(注)による損害保険会社全社の支払保険金総額が12兆円を超える場合、算出された支払保険金総額に対する12兆円の割合によって削減されることがあります。(2022年6月現在)

(注)72時間以内に生じた2以上の地震等はこれらを一括して1回とみなします。

建物の「全損」「大半損」「小半損」「一部損」

| 認定の基準(①②または③) | |||

|---|---|---|---|

| 損害の程度 | 主要構造部(注)(軸組、基礎、屋根、外壁等)の損害額 | ②焼失または流失した床面積 | ③床上浸水 |

| 全 損 | 建物の時価の50%以上 | 建物の延床面積の70%以上 | ― |

| 大 半 損 | 建物の時価の40%以上50%未満 | 建物の延床面積の50%以上70%未満 | ― |

| 小 半 損 | 建物の時価の20%以上40%未満 | 建物の延床面積の20%以上50%未満 | ― |

| 一 部 損 | 建物の時価の 3%以上20%未満 | ― | 建物が床上浸水または地盤面より45cmを超える浸水を受け損害が生じた場合で、当該建物が全損・大半損・小半損・一部損に至らないとき |

(注)地震保険でいう「主要構造部」とは、建築基準法施行令第1条第3号に掲げる構造耐力上主要な部分をいい、損害調査においては、建物の機能を確保する部位で、損害が外観上発生することが多い箇所を着目点としています。

※地震等を原因とする地すべりその他の災害による現実かつ急迫した危険が生じたため、建物全体が居住不能(一時的な場合を除きます。)となったときは、全損とみなします。

家財の「全損」「大半損」「小半損」「一部損」

| 損害の程度 | 認定の基準 |

|---|---|

| 全 損 | 家財の損害額が家財の時価の80%以上 |

| 大 半 損 | 家財の損害額が家財の時価の60%以上80%未満 |

| 小 半 損 | 家財の損害額が家財の時価の30%以上60%未満 |

| 一 部 損 | 家財の損害額が家財の時価の10%以上30%未満 |

地震保険のご加入にあたって

地震保険の対象

| 居住用の建物 | (住居のみに使用される建物および併用住宅をいいます。) |

| 家 財 | (ただし、自動車や1個または1組の価額が30万円を超える貴金属類等は除かれます。) |

※店舗や事務所のみに使用されている建物は対象になりません。また、営業用什器・備品や商品などの動産は対象にはなりません。

※建物と家財のそれぞれでご契約いただく必要があります。保険の対象が建物だけの場合、建物に収容されている家財は補償されません。

地震保険の保険金額(ご契約金額)

| 保険の対象 | 限度額の適用単位 | 限度額 |

|---|---|---|

| 建 物 | 同一敷地内に所在し、かつ、同一被保険者の所有に属する建物 | 5,000万円 |

| 家 財 | 同一敷地内に所在し、かつ、同一被保険者の世帯に属する家財 | 1,000万円 |

建物・家財ごとに火災保険の保険金額(ご契約金額)の30~50%に相当する額の範囲内で、地震保険の保険金額(ご契約金額)を定めていただきます。ただし、建物5,000万円、家財1,000万円が限度となります。マンション等の区分所有建物の場合は、各区分所有者ごとに限度額が適用されます。(地震保険に2契約以上加入されている場合は保険金額を合算して上記限度額を適用します。)

地震保険のお申し込み

地震保険だけではご契約できません。

住まいの火災保険にセットして地震保険をお申し込みください。

住まいの火災保険のご契約時に地震保険をご契約されなかった場合でも、住まいの火災保険のご契約期間の中途から地震保険を契約することができますので、弊社のご契約者でご希望の場合には、弊社までご連絡ください。

※地震保険の補償は、ご契約いただいた地震保険の期間初日の午後4時(注)に始まり、保険期間末日の午後4時に終了します。

(注)ご契約時に午後4時以外の開始時刻を指定することも可能です。なお、住まいの火災保険と同時にご契約いただく場合は、住まいの火災保険と同一の開始時刻となります。

耐震等級の画像はイメージです。

耐震診断の画像はイメージです。

地震保険には住宅の免震・耐震性能に応じた保険料の割引制度があります(地震保険の保険期間の開始日によって適用できる割引が異なります。)。割引の適用を受けるためには、所定の確認資料(注)の提出が必要です。なお、本割引は確認資料をご提出いただいた日以降の保険期間について適用されます。

| 割引の種類 | 割引率 | 割引の適用条件 |

|---|---|---|

| ①免震建築物割引 | 50% | 住宅の品質確保の促進等に関する法律(以下「品確法」といいます。)に基づく免震建築物である場合 |

| ②耐震等級割引 | 50% 30% 10% | ・品確法に基づく耐震等級(構造躯体の倒壊等防止)を有している場合 ・国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に基づく耐震等級を有している場合 |

| ③耐震診断割引 | 10% | 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合 |

| ④建築年割引 | 10% | 昭和56年6月1日以降に新築された建物である場合 |

上記①~④の割引は重複して適用を受けることができません。

(注)所定の確認資料とは下記のうち、上記の各割引の適用条件が確認できる書類をいいます。ただし、既にいずれかの割引の適用を受けている場合は、当該住宅に関わる保険証券等(写)を確認資料とすることができます。

免震建築物割引・耐震等級割引

・品確法に基づく登録住宅性能評価機関(注1)により作成された書類(注2)のうち、対象建物が免震建築物であること(耐震等級割引の場合は耐震等級)を証明した書類(写)(注3)(注4)(注5)

・①「認定通知書」など長期優良住宅の普及の促進に関する法律に基づく認定書類(写)(注6)および②「設計内容説明書」など“免震建築物であること”または“耐震等級”が確認できる書類(写)(注4)

・独立行政法人住宅金融支援機構が定める技術基準に適合していることを示す適合証明書(写)(注5)

(注1)登録住宅性能評価機関により作成される書類と同一の書類を登録住宅性能評価機関以外の者が作成し交付することを認める旨、行政機関により公表されている場合には、その者を含みます。(「登録住宅性能評価機関」について、以下同様とします。)

(注2)品確法に基づく登録住宅性能評価機関として評価方法基準に基づき評価を行い、かつその評価内容が記載された書類に限ります。

(注3)例えば以下の書類が対象となります。

・品確法に基づく建設住宅性能評価書(写)または設計住宅性能評価書(写)

・耐震性能評価書(写)(耐震等級割引の場合に限ります。)

・独立行政法人住宅金融支援機構が定める技術基準に適合していることを示す「現金取得者向け新築対象住宅証明書」(写)

・長期優良住宅の認定申請の際に使用する品確法に基づく登録住宅性能評価機関が作成した「技術的審査適合証」(写)または「長期使用構造等である旨の確認書」(写)

・住宅取得等資金に係る贈与税の非課税措置を受けるために必要な「住宅性能証明書」(写)

・品確法に基づく登録住宅性能評価機関が、マンション等の区分所有建物の共用部分全体を評価した場合に作成する「共用部分検査・評価シート」等の名称の証明書類(写)

など

(注4)以下に該当する場合には、耐震等級割引(新築は30%、増築・改築は10%)が適用されます。

・「技術的審査適合証」または「長期使用構造等である旨の確認書」において、“免震建築物であること”または“耐震等級”が確認できない場合

・「認定通知書」など上記①の書類のみご提出いただいた場合

(注5)以下に該当する場合には、耐震等級割引(30%)が適用されます。

・書類に記載された内容から、耐震等級が2または3であることは確認できるものの、耐震等級を1つに特定できない場合。ただし、登録住宅性能評価機関(「適合証明書」は適合証明検査機関または適合証明技術者)に対し対象建物の耐震等級の証明を受けるために届け出た書類(写)で耐震等級が1つに特定できる場合は、その耐震等級割引が適用されます。

(注6)「住宅用家屋証明書」(特定認定長期優良住宅であることが確認できる場合に限ります。)(写)および「認定長期優良住宅建築証明書」(写)を含みます。

耐震診断割引

・耐震診断の結果により、国土交通省の定める基準(平成18年国土交通省告示第185号(注))に適合することを地方公共団体、建築士などが証明した書類(写)

・耐震診断または耐震改修の結果により減税措置を受けるための証明書(写)(耐震基準適合証明書、住宅耐震改修証明書、地方税法施行規則附則に基づく証明書など)

( 注)平成25年国土交通省告示第1061号を含みます。

建築年割引

・建物登記簿謄本、建物登記済権利証、建築確認書、検査済証などの公的機関等(注1)が発行(注2)する書類(写)

・宅地建物取引業者が交付する重要事項説明書(写)、不動産売買契約書(写)または賃貸住宅契約書(写)

・登記の申請にあたり申請者が登記所に提出する工事完了引渡証明書等(写)

( ただし、いずれの資料も記載された建築年月等により昭和56年6月1日以降に新築されたことが確認できるものが対象です。)

(注1)国、地方公共団体、地方住宅供給公社、指定確認検査機関等

(注2)建築確認申請書(写)など公的機関等に届け出た書類で、公的機関の受領印・処理印が確認できるものを含みます。

年間地震保険料例 (ご契約金額100万円あたり)※

| 都道府県・構造区分 | イ構造 | ロ構造 |

|---|---|---|

| 北海道・青森県・岩手県・秋田県・山形県・栃木県・群馬県・新潟県・富山県・石川県・福井県・長野県・岐阜県・滋賀県・京都府・兵庫県・奈良県・鳥取県・島根県・岡山県・広島県・山口県・福岡県・佐賀県・長崎県・熊本県・大分県・鹿児島県 | 730円 | 1,120円 |

| 宮城県・福島県・山梨県・愛知県・三重県・大阪府・和歌山県・香川県・愛媛県・宮崎県・沖縄県 | 1,160円 | 1,950円 |

| 茨城県・徳島県・高知県 | 2,300円 | 4,110円 |

| 埼玉県 | 2,650円 | 4,110円 |

| 千葉県・東京都・神奈川県・静岡県 | 2,750円 | 4,110円 |

※2022年10月現在・割引適用なし

地震保険の割引率について

免震建築物割引:割引率50%

耐震等級割引:耐震等級3の場合 割引率50% 耐震等級2の場合 割引率30% 耐震等級1の場合 割引率10%

耐震診断割引:割引率10%

建築年割引:割引率10%

地震保険の保険料を知りたい方はこちら

日本損害保険協会の地震保険特設サイトをご紹介します。金額の目安をお知りになりたい方は保険料を試算できるシミュレーターもご覧ください。

地震保険について知って欲しいこと

地震保険の概要

- 地震保険の対象は居住用の建物と家財です。

- 火災保険では、地震を原因とする火災による損害や、地震により延焼・ 拡大した損害は補償されません。

- 地震保険は、火災保険に付帯する方式での契約となりますので、火災保険への加入が前提となります。地震保険は火災保険とセットでご契約ください。すでに火災保険を契約されている方は、契約期間の中途からでも地震保険に加入できます。

- 地震保険は、地震等による被災者の生活の安定に寄与することを目的として、民間保険会社が負う地震保険責任の一定額以上の巨額な地震損害を政府が再保険することにより成り立っています。

政府による再保険

- 地震等による被災者の生活の安定に寄与することを目的として、民間保険会社が負う地震保険責任を政府が再保険し、再保険料の受入れ、管理・運用のほか、民間のみでは対応できない巨大地震発生の際には、再保険金の支払いを行うために地震再保険特別会計において区分経理しています。

- 1回の地震等により政府が支払うべき再保険金の総額は、毎年度、国会の議決を経た金額を超えない範囲内のものでなければならないとされています。

- 現在、その金額は11兆8,083億円であり、民間保険責任額と合計した1回の地震等による保険金の総支払限度額は12兆円です。

- 総支払限度額は、これまでも関東大震災クラスの地震と同等規模の巨大地震が発生した場合においても対応可能な範囲として決定されています。過去、阪神・淡路大震災や東日本大震災などの巨大地震が発生した際にも、保険金の支払額は総支払限度額内であり、円滑に保険金が支払われております。

- なお、万一、この額を超える被害地震が発生したときには、被害の実態に即し、また、被災者生活再建支援制度の活用など他施策も考慮しつつ、保険制度の枠内にとらわれず幅広い観点から、財源の確保も含め、適時適切に政策判断が行われるものと考えられております。

もしも災害が起こったら…

地震による建物火災・建物倒壊・津波による被害、家財の損害・・・

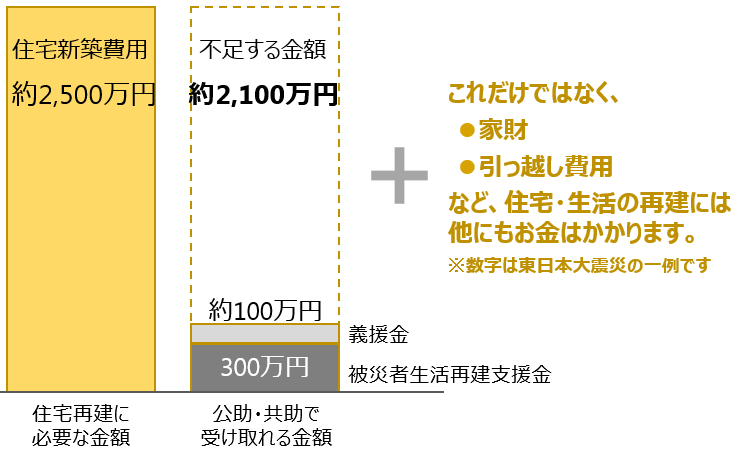

住宅・生活再建にはこんなにお金がかかる

もしも大きな災害が起こって、お住まいの住宅が被害を受けた場合、修理や建て替えにかかる費用は大きなものとなります。公的な支援金や善意による義援金だけでは、住宅・生活再建には十分な金額とはいえません。

いざという時にスムーズに住宅・生活を再建するためには、地震保険に加入するなど、『自助』による備えが重要となります。

「全壊」被害からの住宅再建にはこれだけお金がかかる

東日本大震災で全壊被害に遭った住宅の新築費用は、平均して約2,500万円で、それに対して公的支援として受給できるのは、善意による義援金をあわせても約400万円にとどまりました。

今後発生が危惧されている南海トラフ巨大地震では、推定全壊住宅は 約238.6万棟 となり、 東日本大震災の約20倍になるとされています。

- 「半壊」世帯には、災害救助法に基づき、57.4万円を限度として市町村が応急修理を行います。

- 災害復興住宅融資制度による低利融資は、「一部損壊」でも受けられます。

※内閣府 防災情報のページより引用 https://www.bousai.go.jp/kyoiku/hokenkyousai/hiyou.html

地震保険Q&A

ここではよくあるご質問をご紹介します。

火災保険では、なぜ地震による火災を補償していないのですか?

大地震発生時には、通常よりも火災発生件数が増加するだけでなく、 消防能力の低下等により焼失面積も著しく大きなものとなります。このため、火災保険で想定していない大規模な火災損害が発生することから、火災保険の補償からは除外して、政府のバックアップのある地震保険で対応することとしています。

地震保険は、なぜ火災保険の保険金額の50%までしか契約でき ないのですか?

巨大地震が発生した場合でも保険金のお支払いに支障をきたさない範囲内での引受とするため、火災保険の保険金額の50%までとしています。また、これは(被災物件の完全復旧ではなく)被災者の生活の安定に寄与することを目的とする「地震保険に関する法律」の趣旨にも合致しています。

1回の地震による支払保険金の総額が12兆円を超える場合は、保険金が削減されることがあるとのことですが、どういうことですか?

地震保険は巨額の保険金を支払う必要があるため、保険金の支払責任の一部を政府が負うこととしていますが、いかに政府といえども無限に責任を負うことはできないため、1回の地震における保険金の支払限度額を12兆円と定めています。この12兆円という額は、関東大震災級の地震が発生した場合でも支払保険金の総額がこの額を超えることがないように決定されており、適時見直されています。万一、この額を超えてしまった場合、お支払いする保険金は次の算式により削減されることがあります。(2022年6月現在)

〈ご参考〉 東日本大震災が発生した際にも、削減することなく保険金は支払われております。また、大震災発生時には、政府は復旧・復興に向け、地震保険以外の様々な施策も実施しています。

地震保険料は、高いと思うのですが?

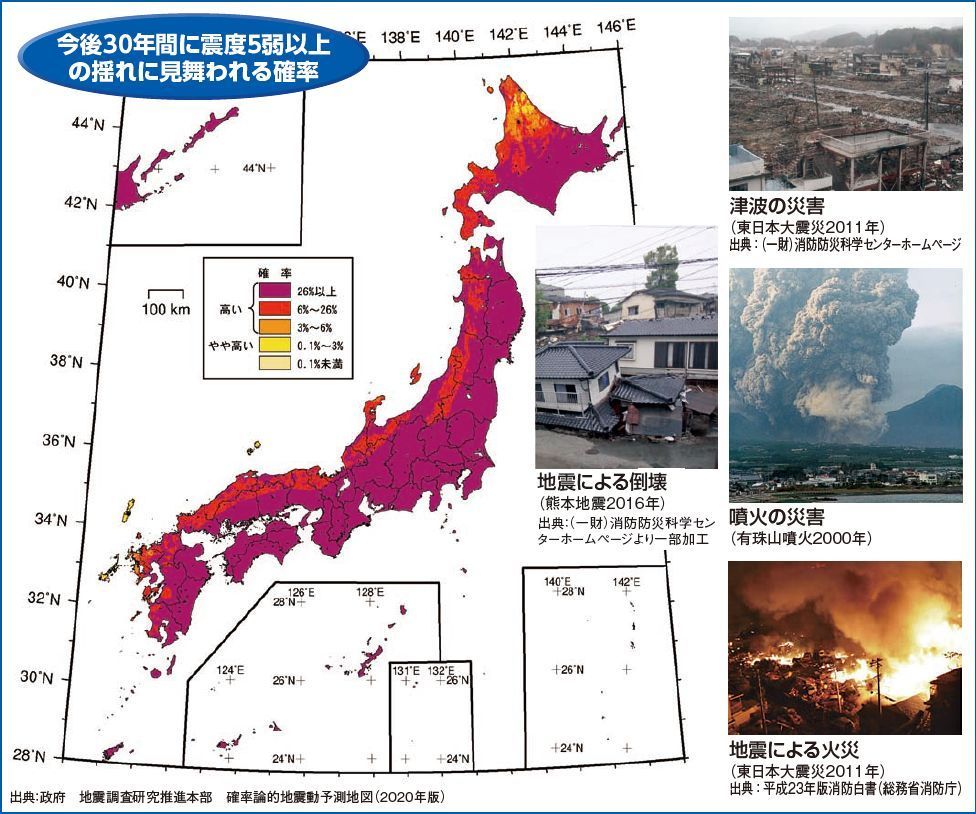

地震保険料は損害保険料率算出機構という中立機関が算定した料率をもとに算出されています。具体的には、政府の地震調査研究推進本部による「確率論的地震動予測地図」を活用し、保険料を算定しています。また、地震保険料率の中には、民間損害保険会社の利潤は含まれておりませんし、代理店の手数料も低くおさえたものとなっています。なお、住宅の免震・耐震性能に応じた割引制度があり、住宅が一定の条件を満たしている場合に、所定の確認資料をご提出いただければ、地震保険料率に割引の種類に応じた50%、30%または10%のいずれかの割引が適用されます。

地震保険では実際の損害額をもとに保険金を支払うのではなく、損害を4区分(全損・大半損・小半損・一部損)に分類し、保険金額に各々一定の率を乗じたものを保険金としているのはなぜですか?

大地震が発生した場合でも、短期間に大量の損害調査を行い、迅速かつ公正に保険金を支払う必要があるため、このような支払方法としています。

エレベーター・水槽などの付属物のみに損害が発生した場合に保険金が支払われないのはなぜですか?

地震保険をセットする火災保険の対象である建物に門、塀、垣、エレベーター、給排水設備などの付属物を含める場合、建物の保険金額には、これらの付属物の金額も含まれていますが、損害査定の際には、大震災発生時でも保険金を迅速・的確・公平にお支払いするため、建物の主要構造部(注)において建物の機能を確保する部位で、損害が外観上発生することが多い箇所に着目して建物全体の損害を認定しています。したがって、付属物のみに損害が発生した場合などは、保険金の支払対象となりません。なお、付属物に損害が発生した場合には、建物の主要構造部にも損害が発生している可能性が高いため、ご契約者様は弊社にその旨ご相談ください。

(注)基礎・柱・壁・屋根など建築基準法施行令第1条第3号に掲げる構造耐力上主要な部分をいいます。

地震保険制度創設以降、保険金の支払額が多かった上位5地震

(2021年3月現在)

| 地震名等 | 発生日 | マグニチュード | 支払保険金(百万円) |

|---|---|---|---|

| 1. 東日本大震災 | 2011年3月11日 | 9.0 | 1,283,313 |

| 2. 平成28年熊本地震 | 2016年4月14日 | 7.3 | 385,904 |

| 3. 大阪府北部地震 | 2018年6月18日 | 6.1 | 107,151 |

| 4. 阪神淡路大震災 | 1995年1月17日 | 7.3 | 78,346 |

| 5. 北海道胆振東部地震 | 2018年9月6日 | 6.7 | 38,670 |

出典:「地震再保険金支払状況」(日本地震再保険株式会社ホームページ)を基に作成

この記事を書いた人

住宅の所有者は地震が起きた後のことを考えておきましょう!

大きな地震が来たら貴方の大切な財産である住宅(戸建てもマンションも)はどうなるでしょうか?そんな大切な財産である住宅を守るのが地震保険になります。

大規模な地震が起きると住宅には、倒壊のリスク、火災のリスク、液状化によるリスク、沿岸部では津波のリスクと様々な住宅が被害を受けるリスクがあります。

令和6年の1月1日には石川県における能登半島地震でマグニチュード7.6の内陸部で発生する地震としては日本でも稀な大きさの地震が起きました。

能登半島地震のように、いつ大きな震災がくるか分からないところが、地震災害の怖いところです。活火山大国、地震大国と言われる日本だからこそ、いつか自分の地域に来てもおかしくない大震災に備えて全ての住宅の所有者に地震保険の加入をおすすめしています。

関連記事のご紹介

関連記事をご紹介します。

マンション共用部の地震保険

マンション共用部に火災保険を掛ける管理組合様がほとんどですが、地震保険は未加入という管理組合様も少なくありません。マンション共用部に地震保険は必要な理由とは?

地震保険ブログ

当ブログは代表の高倉が地震保険に関連することについて、実務経験で実際に被害に遭われた方を通じて感じたことや、必要性についてつぶやいていきます。

マンション共用部に地震保険が必要な理由

地震により損害を被った場合のマンションの再建・修繕費用は大きなご負担となります。特に新築間もない場合や、大規模修繕後である場合は修繕積立金が不足し、自己負担額が大きくなります。共用部分の地震保険に加入いただくことで、マンションの再建・修繕資金の一部に充てていただくことができます。

マンション共用部の火災保険を得意とするプロの代理店が解説しています。マンション管理組合の皆さまには当ページをご覧ください。

実務経験を通じて現場で何が起きているのか?

被災したときの消防の限界や震災についての考え方やデータなどを書いています。

当サイト内にある商品の説明とは関係がありません。また、当記事が書かれた時点での情報ですので、常に最新の情報とは限りませんのでご注意ください。

大きな地震の時に、被災など実際に起きていることを中心に不定期ですが、頑張って書いていきたいと思います。よろしくお願いします。

◇文書番号:NH2306-0004