地震保険の更新をやめて大丈夫ですか?

2024年4月17日の夜、四国の豊後水道を震源とするマグニチュード6.6、最大震度6弱の地震が発生しました。新年の年度替わりである2024年1月1日に石川県能登地方で発生した地震も衝撃的でした。忘れた頃にやってくる神出鬼没のような地震はいつ自分の住んでいる地域に来るかもしれません。まさに日本は地震大国といえることでしょう。

住宅が被災をすると困るのは自分自身。地震保険は実損払いではありませんので、保険金で復旧は出来ない可能性もありますが、住宅ローン利用者で震災で家を失うと困惑する世帯では必須な保険と認識しましょう。

地震保険の更新をしてしまうと今年、旅行にいけないというAさん

地震保険料を払うと今年は旅行に行けなくなるな?

最近、地震が来てないので地震保険の更新をやめたいというBさん

地震保険の更新は今回はやめて今度考えようかな?

地震保険の更新をやめて大丈夫ですか?

地震保険は、他の損害保険と異なり、加入が義務付けられていない任意保険です。そのため、保険料の負担を理由に更新をやめる人という考えをもってしまう一部の人の気持ちも一定、理解できます。

近年では、地震保険の保険料は改定を重ねており、上昇傾向にあります。特に、2022年10月の改定では、全国平均で保険料が約14%引き上げられました。

家計が苦しいと感じている人や、住宅ローンの返済などで金銭的に余裕がない人にとって、地震保険料は大きな負担と感じられる場合があるようです。

弊社は今まで住宅向け火災保険のホームページで全国のお客様に非常に多くの火災保険を販売してきました。

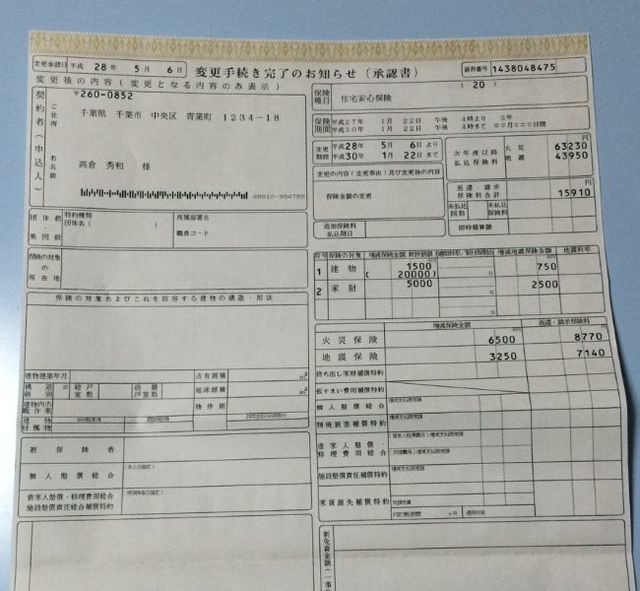

長期住宅ローンの期間、例えば35年に合わせて火災保険の期間を35年、地震保険を5年としたご契約がとても多くあります。

ところが、住宅ローン利用中のお客様から5年更新の地震保険が値上げしているので、更新をやめたい、又は悩んでいるという声をいただくことがあります。しかしこれはちょっと待って下さい。正常性バイアスではないでしょうか?

- 近所の人に聞いても地震保険を掛けている人が少ない

- 地震保険に掛けるお金がもったない

- 自分の住んでいる地域に地震がくるとは思えない

そんな人には「2016年の熊本地震」を思い出してほしいものです。熊本地震では、災害対応の司令塔となるべき自治体庁舎そのものが、大きな被害を受けました。これは充分な財源がなかったから「震災の対策」をしていなかったのです。震災の対策について予算の優先順位は低かったのかも知れません。震災への対策として補強工事はともかく個人なら地震保険料の財源を作るためには一度の旅行を控えるなどするなりすれば大変なことではないはずです。あなたの家の司令塔は誰ですか?大震災が来たら困るのは誰でしょう?

地震保険が必要ない人とは?「住宅再建に充分な財源がある人」です。最近、地震保険の保険料が高くなっているのは地震のリスクが高くなっているからと捉えていただきたいものです。

2016年の熊本地震で起きたこと、2011年に起きた東日本大震災のことを忘れないで欲しいものです。

住宅ローン利用者の住宅が大震災で被災してしまうと「住宅ローン」「リフォームローン」の2重ローンとなる恐れがあります。住宅ローン利用者は特に地震保険は必要な保険なのです。

1つ目は保険料

1つ目は保険料